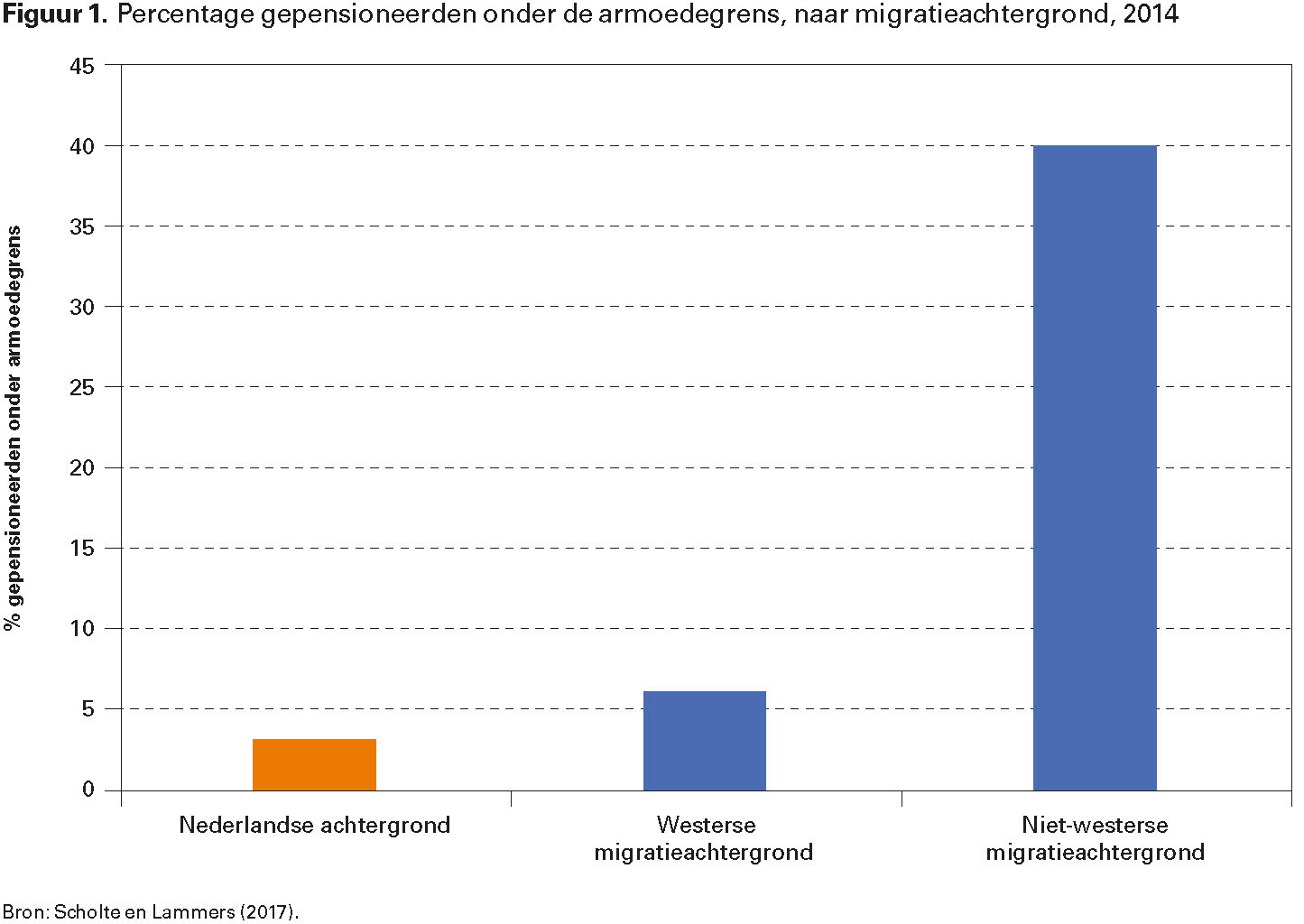

Bijna elke dag is er aandacht in de media voor mensen die worstelen met het betalen van hun boodschappen en energierekening. Het lijkt daardoor soms alsof armoede in Nederland een fenomeen is van het afgelopen jaar. Maar er is een groep waarbij de armoede of de bestaansonzekerheid jaren geleden ook al hoog was en die vaak uit het oog verloren wordt: gepensioneerde niet-westerse migranten. Onder gepensioneerden met een westerse migratieachtergrond leeft 6 procent onder de armoedegrens (zie figuur 1), waarbij men bij deze grens volgens definities van het Centraal Bureau voor de Statistiek (CBS) voor het jaar 2020 moet denken aan 1.100 euro per maand voor een alleenstaande en 1.550 euro per maand voor een echtpaar. Onder gepensioneerden met een niet-westerse migratieachtergrond is dat vele malen hoger: 40 procent, dus bijna een factor 7 hoger. Ter vergelijking: van de gepensioneerde Nederlanders, dus zonder migratieachtergrond, leeft slechts 2,5 procent onder de armoedegrens. Aangezien pensioenarmoede de gezondheid en het welzijn van ouderen aantast, is het belang van de studie van armoede onder deze gepensioneerden groot.

De groep van niet-westerse migranten zal waarschijnlijk de komende jaren sterk groeien: aan het eind van dit decennium zal alleen al de groep gepensioneerde niet-westerse migranten bijna verdubbeld zijn. Prognoses stellen dat jaarlijks een kleine driehonderdduizend nieuwe immigranten zullen aankomen, van wie ongeveer 40 procent uit niet-westerse landen. Een substantieel deel van deze groep zal op den duur terugkeren naar hun herkomstland, maar het is duidelijk dat ook op langere termijn verdere groei van deze groep te verwachten valt. Die nieuwe migranten gaan waarschijnlijk ook een armoedige oude dag tegemoet – er is geen aanleiding om te verwachten dat de huidige complicaties (waarover later meer) voor de nieuwe migranten niet van toepassing zijn.

Het pensioen van migranten

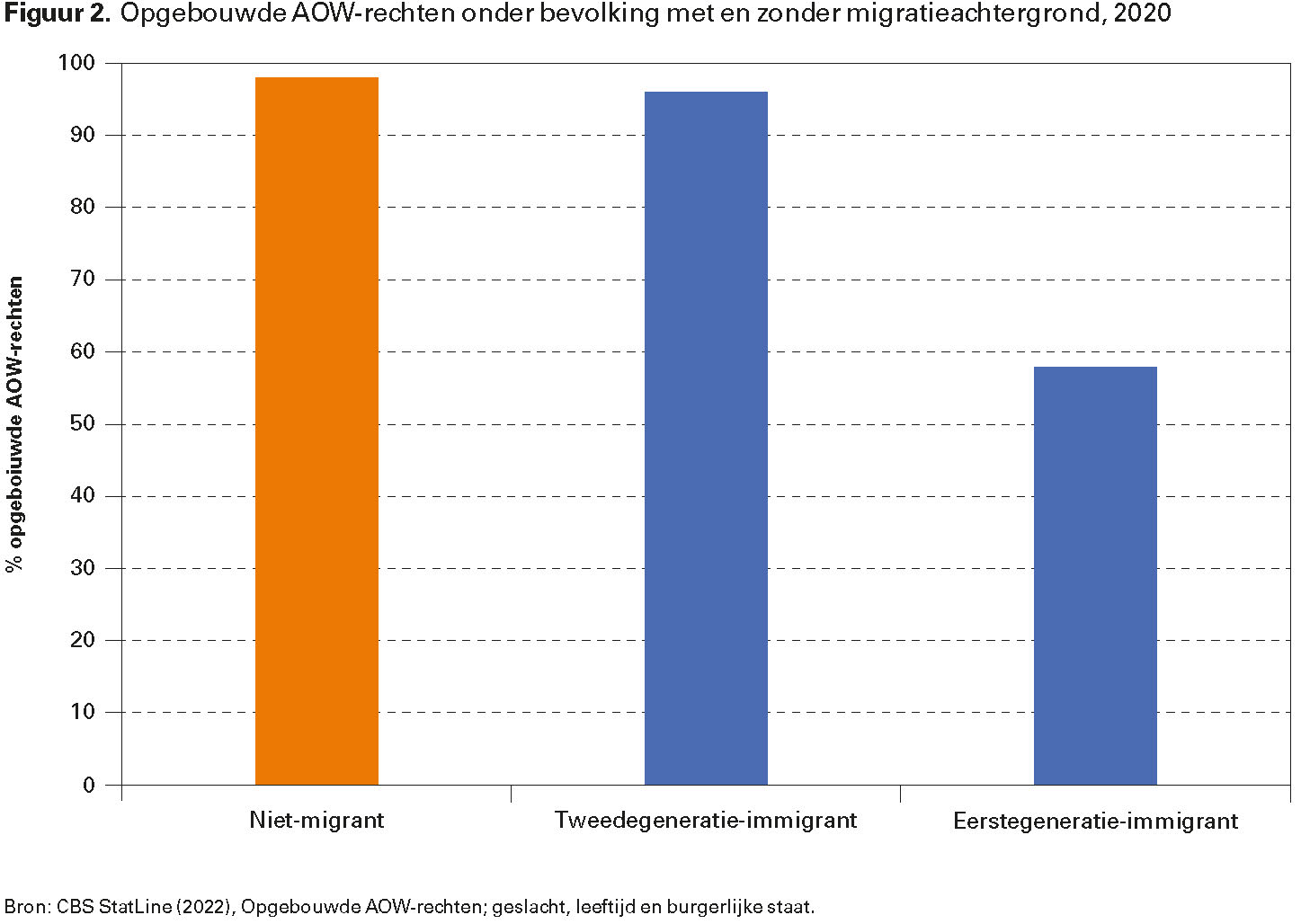

Laten we de financiële positie van gepensioneerde migranten eens analyseren aan de hand van de verschillende pijlers van ons pensioensysteem. In de eerste pijler worden AOW-rechten opgebouwd in elk jaar dat mensen in de vijftig jaar voorafgaand aan hun AOW-gerechtigde pensioenleeftijd in Nederland wonen. Elk jaar buiten Nederland wonen betekent twee procent minder AOW, dus iemand die halverwege de dertig naar Nederland komt verliest ongeveer één derde van de standaard AOW-uitkering als men geen corrigerende maatregelen neemt, zoals het inkopen van AOW-rechten. Zoals te zien in figuur 2 hebben gepensioneerden zonder migratieachtergrond recht op gemiddeld 98 procent van de AOW-uitkering, tweede generatie migranten 96 procent, en eerste generatie migranten slechts 58 procent. Aangezien een volledige AOW-uitkering voldoende is om boven de armoedegrens uit te komen, zal het duidelijk zijn hoe groot de invloed van deze verschillen tussen migranten en nietmigranten is.

De tweede pijler van het pensioensysteem bestaat uit het (verplicht) aanvullend pensioen dat mensen opbouwen via het pensioenfonds van hun werkgever. Ook in deze pijler wordt minder opgebouwd door mensen met een migratieachtergrond dan door Nederlanders zonder migratieachtergrond. Om te beginnen is er een verschil in arbeidsparticipatie: van Nederlanders tussen 45 en 65 jaar zonder migratieachtergrond is de netto participatiegraad 82 procent, fors hoger dan bij mensen met een Surinaamse (70%), Marokkaanse (66%) of Turkse achtergrond (59%). Daarnaast ontvangen migranten twee keer zo vaak een arbeidsongeschiktheidsuitkering als mensen zonder migratieachtermigratieachtergrond (8 procent om 4 procent), en negen keer zo vaak bijstand (15 procent om 2 procent). Ook is er veelal maar één kostwinner in niet-westerse migrantenhuishoudens. Op bepaalde onderdelen is de situatie van werkende migranten gunstiger dan die van werkende niet-migranten. Zo bouwen zelfstandig ondernemers doorgaans minder pensioen op; het aandeel zelfstandige ondernemers onder migranten is echter relatief laag. Binnen de beroepsbevolking ligt het percentage zelfstandig ondernemers op 16 procent voor Nederlanders zonder migratieachtergrond, hetgeen hoger is dan bij mensen met een Turkse (14%), Surinaamse (12%), Marokkaanse (12%) of Nederlands Antilliaanse achtergrond (10%). Ook hebben werkenden met een migratieachtergrond vaker een voltijdsbaan dan werkenden zonder migratieachtergrond. Toch verdienen niet-westerse migranten minder doordat ze vaker in een lager segment van de arbeidsmarkt werken, door een combinatie van factoren zoals taalproblemen, opleidingsverschillen, diploma’s die hier niet erkend worden, of discriminatie. Daardoor liggen per saldo de inkomens van niet-westerse migranten lager dan die van niet-migranten.

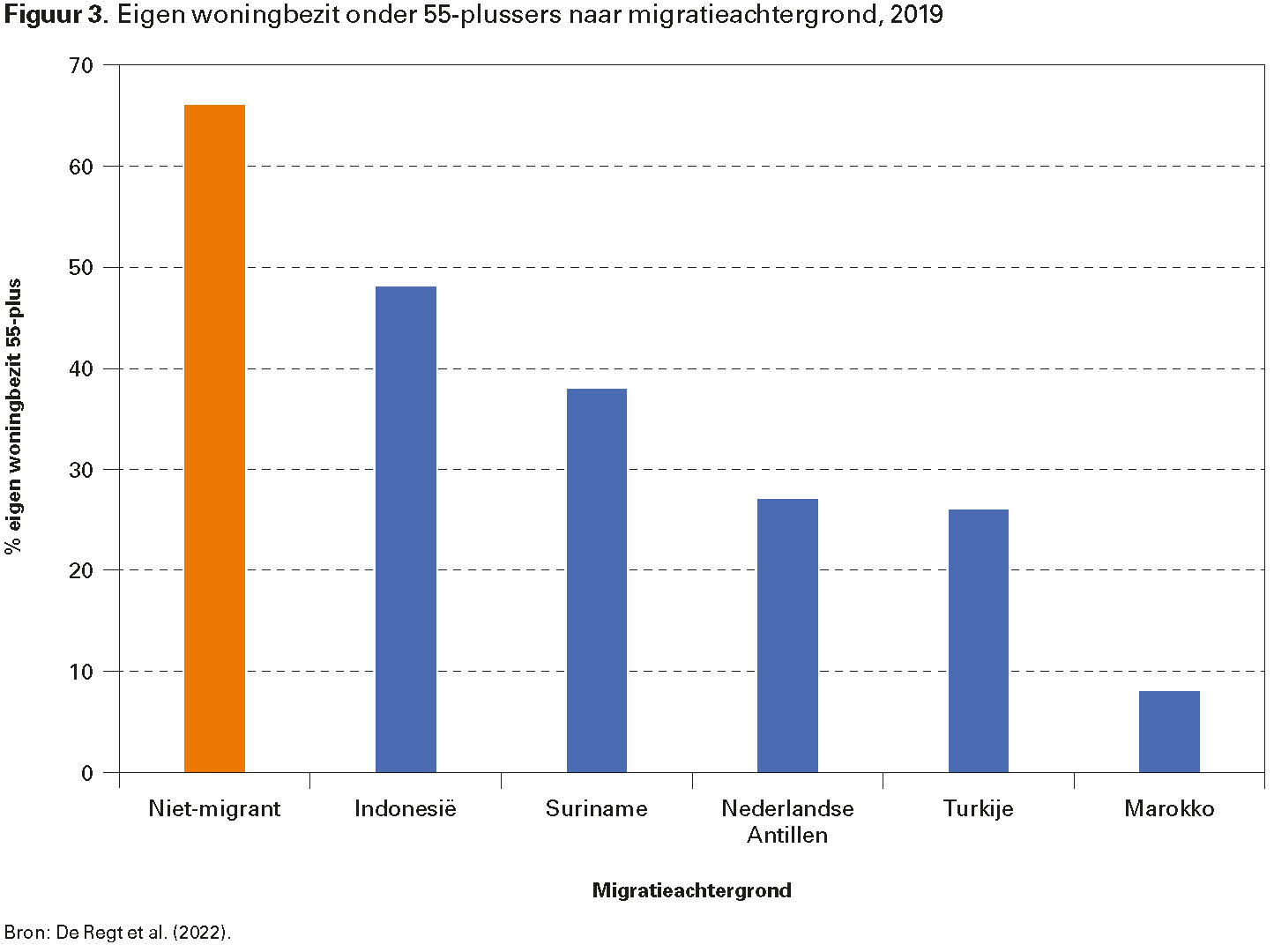

De derde pijler van het pensioensysteem gaat over de individuele pensioenspaarproducten, zoals lijfrentes en koopsompolissen waarmee men op vrijwillige basis fiscaal aantrekkelijk kan sparen om een pensioengat te vullen of om eerder met pensioen te kunnen gaan. Het is onbekend in hoeverre oudere migranten hier gebruik van maken. Wel is helder dat ze duidelijk lager scoren in de vierde pensioenpijler, waar het draait om spaargeld, beleggingen, maar ook opgebouwd vermogen in de eigen woning. De grootste spaarpot die mensen hebben opgebouwd is vaak een (grotendeels) afbetaalde eigen woning. Bij verhuizing naar een kleinere woning of (zorg)appartement levert de verkoop van de woning vaak veel meer op dan wat er oorspronkelijk voor betaald is. En tot die tijd liggen woonlasten bij woningbezitters lager dan bij huurders. Om een beeld te krijgen van het bezit van eigen woningen onder ouderen (55-plussers) is figuur 3 nuttig. Terwijl twee derde van de niet-migranten eigenaar is van een woning, is het percentage wooneigenaren onder oudere migranten veel lager (zie figuur 3): bijna de helft van de Indonesische en 40 procent van de Surinaamse ouderen woont in een koopwoning. Het percentage woningeigenaren onder de Antilliaanse, Turkse en met name Marokkaanse ouderen ligt nog een stuk lager.

Gaten in het sociale vangnet

Het is duidelijk dat de financiële positie van gepensioneerde migranten slechter is voor de verschillende pijlers van de pensioenopbouw. Voor gepensioneerden onder de armoedegrens is er een sociaal vangnet: de Aanvullende Inkomensvoorziening Ouderen (AIO). Deze bijzondere vorm van bijstand kan aangevraagd worden door gepensioneerden met een AOWgat (vaak migranten) om hun inkomen aan te vullen tot aan het bijstandsniveau. Het gaat dus om gepensioneerden die onder de armoedegrens leven; toch wordt de AIO naar schatting aangevraagd door slechts de helft tot twee derde van de mensen die hier recht op lijken te hebben en het nodig hebben. Ter vergelijking: de AOW wordt ontvangen door praktisch iedereen die hier recht op heeft. Waarom wordt dit sociale vangnet dan zo weinig gebruikt?

Als we kijken naar redenen van niet-gebruik bij andere regelingen, zijn er verschillende plausibele verklaringen. Het kan zijn dat een deel van de gepensioneerde migranten niet weet dat de AIO-regeling überhaupt bestaat. In het verlengde hiervan kan er een groep zijn die de regeling kent, maar onvoldoende begrijpt, en daardoor ten onrechte denkt er geen recht op te hebben. Er zijn ook andere redenen te bedenken waarom iemand die recht heeft op de AIO en de regeling kent, er toch geen gebruik van maakt, omdat sommige regels problematisch zijn. Als iemand bijvoorbeeld langer dan dertien weken in een jaar in het buitenland verblijft, wordt de uitkering stopgezet (en voor jongere, nog niet gepensioneerde partners is de termijn nog korter). Een forse groep migranten geeft aan dat ze na pensionering het liefste afwisselend wonen in hun herkomstland én in Nederland. Sommigen hebben dan ook een huis in hun land van herkomst. Met dit privévermogensbezit komen ze al gauw boven de vermogensgrens uit waardoor het recht op AIO vervalt. De wens om deels in het herkomstland te wonen kan wellicht zo sterk zijn dat men daarom maar afziet van een beroep op de AIO. Een laatste voorwaarde voor het gebruik van de AIO is het goed op de hoogte houden van de Sociale Verzekeringsbank van veranderingen. Een wijziging van de woonsituatie of inkomen, bijvoorbeeld als gevolg van het doen van wat losse klusjes of veranderende wisselkoersen die de waarde van buitenlandse inkomsten veranderen, moet spoedig doorgegeven worden. Zo niet, dan moet er mogelijk geld terugbetaald worden, wat mensen af kan schrikken. De toeslagenaffaire laat zien dat dit niet alleen een hypothetische angst is – en draagt ook niet bij aan het vertrouwen in de overheid. Tot slot oppert de Nationale Ombudsman nog een mogelijke verklaring: nietaanvragers hebben geleerd zich te redden met een laag inkomen, en doen dit ook liever, vanuit een gevoel van trots of juist schaamte.

Kortom, hoewel de AIO een deel van de gepensioneerde migranten ondersteunt tot aan het sociaal minimum, maken velen hier geen gebruik van. Bovendien zou het voor de mensen die er wél gebruik van maken natuurlijk prettiger zijn als hun financiële situatie sowieso al boven het sociaal minimum uit kwam, en ze de AIO niet nodig hadden. Een optie is een AOW-opbouw die minder wordt gekort bij mensen die minder dan 50 jaar voor hun AOW-gerechtigde leeftijd in Nederland wonen. Een voorbeeld van zo’n systeem is het Noorse basispensioen (‘grunnpensjon’), waarbij de bedragen pas gekort worden bij mensen die minder dan 40 jaar in Noorwegen gewoond hebben. Het zou ook kunnen helpen om de eerdergenoemde obstakels op de arbeidsmarkt beter te bestrijden, al is het niet eenvoudig iets te doen aan discriminatie, opleidingsverschillen en taalbarrières. Hieronder gaan we in op een laatste factor die aandacht verdient om de financiële positie van gepensioneerde migranten te begrijpen: hun pensioenvoorbereiding.

Pensioenvoorbereiding onder migranten

Veel mensen ervaren pensioenvoorbereiding als ingewikkeld, maar het is waarschijnlijk extra ingewikkeld voor migranten. Het valt te verwachten dat hun voorbereiding anders is om drie redenen: verschillen in pensioenkennis, toekomstbeeld en vertrouwen in de pensioensector. De pensioenkennis ligt mogelijk nog lager onder migranten dan onder niet-migranten. Migranten hebben vaak een taalbarrière en hebben doorgaans minder opleiding gevolgd, waardoor ze minder goed de pensioencommunicatie begrijpen, die doorgaans in het Nederlands is. Ze kunnen uiteraard om hulp vragen in hun sociaal netwerk, maar dat netwerk bestaat vaak grotendeels uit andere migranten. Het is daarnaast voorstelbaar dat sommige migranten er (onbewust) vanuit gaan dat bepaalde zaken in Nederland op eenzelfde manier zijn geregeld als in hun land van herkomst, waardoor ze zich hierin minder snel zullen verdiepen. In mediterrane landen wordt bijvoorbeeld minder eigen verantwoordelijkheid verwacht bij de pensioenvoorbereiding. Het is bekend dat lager pensioenbewustzijn onder niet-migranten leidt tot minder pensioenvoorbereiding, het is goed mogelijk dat dit ook of in nog sterkere mate voor migranten geldt.

Het toekomstbeeld dat migranten van hun pensioen hebben is waarschijnlijk ook anders dan dat van niet-migranten. Bovenal is er de onzekerheid of ze überhaupt in Nederland met pensioen zullen gaan. Een groot deel van de migranten overweegt om ooit terug te keren naar hun land van herkomst, waar het leven veelal goedkoper is. Wat doet dat met de pensioenvoorbereiding van de groep die uiteindelijk toch in Nederland blijft? Het is ook mogelijk dat sommige migranten zich neerleggen bij een lagere pensioenopbouw, bijvoorbeeld omdat ze in hun land van herkomst ook lagere pensioenen gewend waren. Dan kan het een bewuste keuze zijn of een keuze bepaald door een sterke sociale druk om geld niet te sparen, maar als een overdracht terug te sturen naar familie in het land van herkomst. Tot slot verwachten migranten misschien vaker ook nog steun van hun eigen kinderen te ontvangen wanneer ze zelf met pensioen gaan.

Ten slotte: vertrouwen migranten de pensioensector eigenlijk wel? Er zijn aanwijzingen dat vertrouwen lager ligt onder migranten, en dat lager vertrouwen ertoe kan leiden dat mensen hun geld liever zo veel mogelijk buiten de formele pensioeninstituties houden. Mogelijk gebruikt men liever informele financiële constructies. Er zijn voorbeelden bekend in de Surinaamse gemeenschap van het gebruik van zogeheten Kasmoni: een manier van informeel sparen en verzekeren binnen de eigen groep. Zulke constructies zouden ook een oplossing kunnen zijn voor het dilemma dat een deel van de islamitische migranten ervaart: participatie in het pensioensysteem is lastig voor iemand die geen rente wil betalen of ontvangen. In hoeverre zulke constructies ook gebruikt worden voor pensioenen is echter onbekend.

Conclusie

De financiële situatie van gepensioneerde migranten is beduidend slechter dan die van gepensioneerde niet-migranten op verschillende terreinen, zoals de AOW-opbouw, het aanvullend pensioen, en het eigen woningbezit. Het sociale vangnet, zoals de bijstand voor AOW’ers (AIO), helpt een deel van de groep die onder de armoedegrens valt, maar lang niet iedereen. Hierbij speelt pensioenvoorbereiding een belangrijke rol. Daarom moet ook de zoektocht naar de bronnen van armoede onder gepensioneerde migranten niet alleen verdiept worden, maar ook moet bezien worden hoe de pensioenvoorbereiding verbeterd kan worden, door pensioenfondsen, verzekeraars, maar uiteraard ook door de migranten zelf.

Jelle Lössbroek, NIDI-KNAW / Rijksuniversiteit Groningen, e-mail: lossbroek@nidi.nl

Tineke Fokkema, NIDI-KNAW / Rijksuniversiteit Groningen en Erasmus Universiteit Rotterdam, e-mail: fokkema@nidi.nl

Literatuur

- Regt, S. de, T. Fokkema en M. Das (2022), Migrantenouderen in Nederland. Een beschrijvende analyse van de leefsituatie van ouderen uit de 20 grootste herkomstgroepen. Statistische Trends, Den Haag: Centraal Bureau voor de Statistiek.

- Scholte, R. en M. Lammers (2017), Inkomenspositie ouderen. SEO-rapport nr. 2017-09. Amsterdam: SEO Economisch Onderzoek.