In de afgelopen tien jaar is het aantal zzp’ers sterk gegroeid. In 2023 telde Nederland ruim 1,2 miljoen personen voor wie het zzp-schap de hoofdbaan is. Deze groep vertegenwoordigt 13 procent van de totale werkzame beroepsbevolking. Het zzp-schap geeft aan de ene kant veel vrijheid. Eigen baas zijn betekent dat je veel zeggenschap hebt over hoeveel uren je wilt werken, voor welk tarief je werkt en tot op welke leeftijd je wilt doorwerken. Aan de andere kant brengt het ook veel eigen verantwoordelijkheid met zich mee en is de juridische bescherming relatief beperkt. Zzp’ers hebben bijvoorbeeld geen betaalde vakantiedagen of ziektedagen, het inkomen is kwetsbaar en bij het zzp-schap komt aanzienlijk wat administratief werk kijken. Ook voor het regelen van een arbeidsongeschiktheidsverzekering of een aanvullend pensioen ligt de verantwoordelijkheid bij de zzp’er zelf.

Eerder onderzoek heeft laten zien dat zzp’ers in financieel opzicht gemiddeld genomen minder goed voorbereid zijn op hun oude dag dan werknemers. De verschillen in financiële zekerheid onder de groep zzp’ers is echter groot. Om deze verschillen beter te begrijpen is het nuttig om het proces van pensioenvoorbereiding nader onder de loep te nemen. Zzp’ers zijn zelf verantwoordelijk voor hun pensioen. Ze zijn niet automatisch via een werkgever aangesloten bij een pensioenfonds, zoals bij de meeste werknemers in Nederland het geval is. In dit artikel presenteren we gegevens over het pensioenvoorbereidingsgedrag van zzp’ers en hun percepties ten aanzien van de financiële situatie van hun oude dag (zie kader). In hoeverre winnen zzp’ers informatie in over pensioenen en stellen ze specifieke spaardoelen? Verwachten ze dat ze bij het bereiken van de AOW-leeftijd voldoende financieel voorbereid zijn om volledig te stoppen met werken?

Zzp’ers: een diverse groep

Niet alle zzp’ers kiezen er bewust voor om de stap naar het bestaan als zelfstandige zonder personeel te zetten. Vanuit het perspectief van pensioenvoorzieningen is het daarom relevant om een onderscheid te maken tussen drie groepen zzp’ers: vrijwillige, intrinsieke en onvrijwillige zzp’ers. Vrijwillige zzp’ers zijn mensen die aangeven dat ze bewust hebben gekozen voor het zzp-schap. Hun beroep kan zowel in loondienst als zelfstandig worden uitgeoefend. Zo’n 60 procent van de door ons onderzochte zzp’ers geeft aan zelf voor het zzp-schap te hebben gekozen. Bij intrinsieke zzp’ers gaat het om mensen die aangeven dat het voor hen vanzelfsprekend was om als zzp’er te gaan werken, omdat hun beroep eigenlijk vrijwel nooit in loondienst wordt uitgevoerd. Het betreft ongeveer 20 procent van de onderzochte zzp’ers. Dit geldt bijvoorbeeld voor degenen die in de creatieve sector werken. De wens om gitarist of beeldhouwer te worden weerspiegelt bijvoorbeeld niet per se een verlangen om als zelfstandige te werken, maar in de praktijk is het vaak wel zo geregeld. Onvrijwillige zzp’ers zijn mensen die aangeven noodgedwongen als zzp’er te zijn gaan werken, omdat er voor hen geen baan in loondienst voor handen was. Dit gaat ook om ongeveer 20 procent van de onderzoeksgroep.

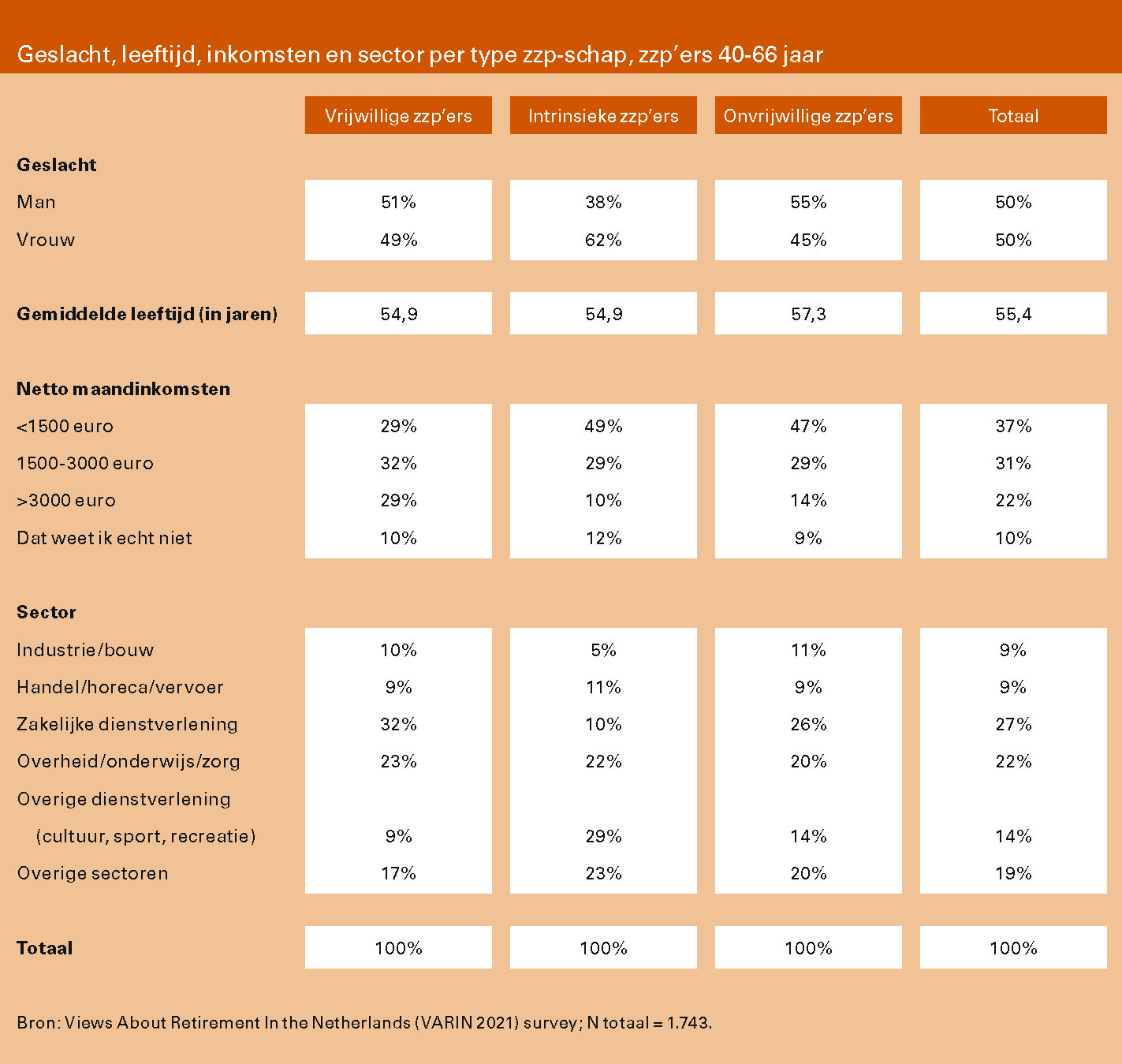

De bovenstaande tabel geeft een gedetailleerder beeld van deze drie groepen zelfstandigen. Veelal wordt ervan uitgegaan dat mensen die noodgedwongen als zzp’er zijn gaan werken, een kwetsbare groep vormen. De cijfers in de tabel weerspiegelen deze verwachting, maar tonen eveneens de relatief kwetsbare financiële positie van de groep intrinsieke zzp’ers. Zo geeft ongeveer de helft van de intrinsieke en onvrijwillige zzp’ers aan minder dan 1.500 euro netto per maand te verdienen; bij vrijwillige zzp’ers is dat ongeveer 30 procent. Onder intrinsieke zzp’ers is het aandeel vrouwen relatief hoog. Ook werken intrinsieke zzp’ers in vergelijking met de andere zzp-groepen relatief vaak in de ‘overige dienstverlening,’ waaronder bijvoorbeeld de sectoren cultuur, sport en recreatie vallen.

Actief aan de slag met pensioen?

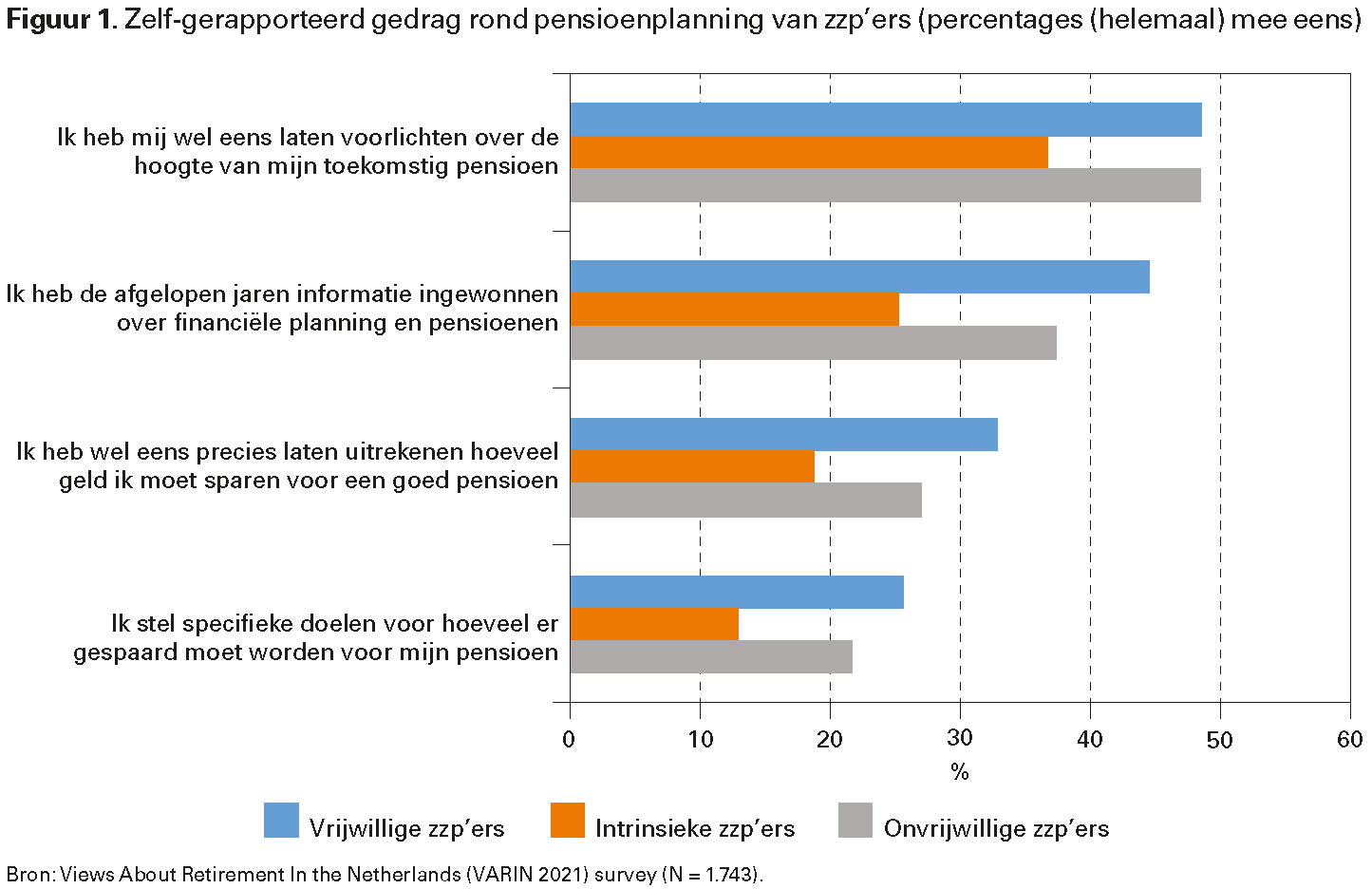

Figuur 1 toont in hoeverre de deelnemers aan het onderzoek actie ondernemen om zich voor te bereiden op hun pensioen. Er is enerzijds gevraagd naar aspecten die naar verwachting relatief aan het begin staan van het planningsproces, zoals het inwinnen van informatie en het laten voorlichten over de hoogte van het pensioen. Anderzijds is gevraagd naar planningsactiviteiten die al dichter staan bij het werkelijk ondernemen van actie, zoals het laten uitrekenen hoeveel er gespaard zou moeten worden voor een goed pensioen en het stellen van specifieke spaardoelen. Zo heeft ongeveer de helft van de vrijwillige zzp’ers zich wel eens laten voorlichten over de hoogte van het toekomstig pensioen. Zo’n één op de vier vrijwillige zzp’ers heeft specifieke doelen gesteld voor hoeveel er gespaard moet worden voor het pensioen. De overgrote meerderheid van de bestudeerde zzp’ers lijkt dus niet zo actief bezig te zijn met de genoemde aspecten van pensioenvoorbereiding.

Verder toont figuur 1 dat er verschillen bestaan tussen groepen zzp’ers in de mate waarin ze actie ondernemen om zich voor te bereiden op hun pensioen. Vooral intrinsieke zzp’ers – die als vanzelfsprekend zelfstandige zijn geworden omdat hun beroep in loondienst weinig voorkomt – blijken relatief weinig actie te ondernemen op pensioengebied. Zo heeft slechts één op de vier intrinsieke zzp’ers de afgelopen jaren informatie ingewonnen op het gebied van financiële planning en pensioenen. Onder onvrijwillige (37%) en vrijwillige (45%) zzp’ers is dit percentage aanzienlijk hoger. Voor de overige gedragingen geven de resultaten een vergelijkbaar beeld. Vrijwillige zzp’ers (26%) geven bijvoorbeeld vaker aan specifieke pensioen spaardoelen te hebben, dan onvrijwillige (22%) en intrinsieke (13%) zzp’ers. Het patroon dat intrinsieke zzp’ers van de drie zzpgroepen het minst actief zijn op pensioengebied wordt geobserveerd onder zowel mannen als vrouwen.

Voorzieningen voor de oude dag

Hoewel zzp’ers zich niet erg bezighouden met de voorbereiding is de vraag of dit ook weerspiegeld wordt in hun pensioenspaargedrag. In het onderzoek is de vraag gesteld: “Welke voorzieningen heeft u voor uw oude dag (naast de AOW)?” Respondenten konden meerdere opties aanvinken. Een aanzienlijk deel van de zzp’ers – 63 procent – geeft aan pensioen te hebben opgebouwd via een (eerdere) betrekking in loondienst. Ook geeft 61 procent aan spaargeld of beleggingen te hebben waar ze op terug kunnen vallen tijdens hun oude dag. Zo’n 31 procent noemt het hebben van een oudedagsreserve, lijfrente of bankspaarregeling. De waarde van de woning (39%) en het pensioen van de partner (31%) worden door vele zzp’ers ook beschouwd als een voorziening voor de oude dag. Een pensioenfonds via het werk als zelfstandige (10%) en de waarde van het bedrijf (9%) zijn de minst genoemde voorzieningen voor de oude dag.

Wanneer er gekeken wordt naar de verschillen binnen de zzp-groep dan houden vrijwillige zzp’ers zich meer bezig met de financiële voorbereiding terwijl intrinsieke zzp’ers hier laag op scoren. Zij geven wel vaker dan de andere groepen aan dat de partner een goed pensioen heeft, waarop teruggevallen kan worden. Dit is met name het geval voor vrouwen in de intrinsieke zzp-groep.

Zijn pensioenbesparingen voldoende?

Naast het hebben van voorzieningen voor de oude dag, is het natuurlijk van belang hoe omvangrijk die voorzieningen zijn. Daar kan op basis van de huidige data geen inzicht in worden gegeven. Wél kan er worden gekeken naar de percepties ten aanzien van de financiële toekomst: denken de diverse groepen zzp’ers dat ze voldoende maatregelen hebben getroffen om comfortabel met pensioen te gaan?

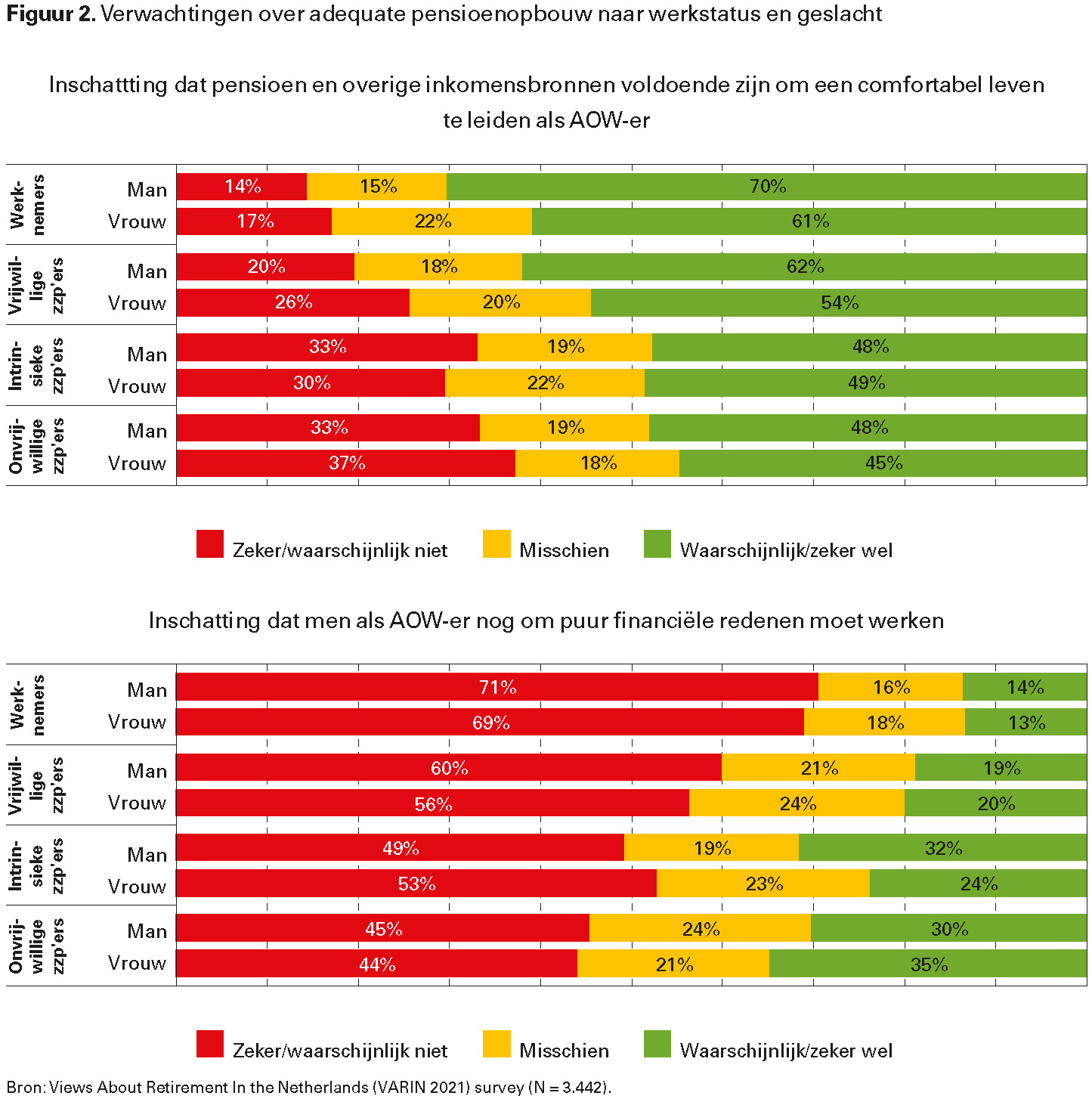

Van de vrijwillige zzp’ers verwacht 58 procent wel voldoende te hebben opgebouwd voor een comfortabel leven bij pensionering op de AOW-leeftijd. Toch geeft ook een aanzienlijk aandeel – zo’n 23 procent – aan zeker of waarschijnlijk niet voldoende te hebben opgebouwd. Onder de intrinsieke (31%) en onvrijwillige (35%) zzp’ers is die financiële onzekerheid nog hoger. In figuur 2 worden de antwoorden op deze vraag niet alleen uitgesplitst naar werkstatus, maar ook naar geslacht. De resultaten laten zien dat de relatief kwetsbare positie van intrinsieke en onvrijwillige zzp’ers, zowel wordt geobserveerd onder mannen als vrouwen.

Bijna 20 procent van de vrijwillige zzp’ers acht het waarschijnlijk dat ze na het bereiken van de AOW-leeftijd om puur financiële redenen moeten doorwerken. Onder zowel onvrijwillige als intrinsieke zzp’ers zijn deze percentages aanzienlijk hoger. Van de intrinsieke zzp’ers vindt zo’n 27 procent het (heel) waarschijnlijk dat ze na de AOW-leeftijd om puur financiële redenen nog moeten werken. Bij de groep onvrijwillige zzp’ers is dit aandeel 32 procent. Voor mannen en vrouwen komen deze patronen sterk overeen, zoals figuur 2 laat zien. Ter vergelijking is het interessant om ook te bekijken hoe werknemers in loondienst deze vraag beantwoorden. Zij ervaren gemiddeld genomen – zoals verwacht – minder financiële onzekerheid dan de bestudeerde zzp’ers. Zo is het percentage werknemers in loondienst dat verwacht om financiële redenen te moeten doorwerken na de AOW-leeftijd met 13 procent relatief laag.

Conclusies

De resultaten van dit artikel onderstrepen de relevantie van het erkennen van de verschillen binnen de groep zzp’ers wanneer het gaat om pensioenvoorbereiding én onderstrepen het belang van het verder denken dan de tweedeling vrijwillig/onvrijwillig. Juist intrinsieke zzp’ers die als vanzelfsprekend als zzp’er zijn gaan werken omdat hun beroep in loondienst weinig voorkomt, vormen een groep die op pensioengebied relatief weinig actief is. De intrinsieke, zeg maar ‘echte’ zzp’ers vindt je weinig in de zakelijke dienstverlening, maar juist veel meer in de overige dienstverlening, zoals cultuur, sport en recreatie. Ook valt op dat het aandeel vrouwen er hoger is dan bij andere groepen zzp’ers. Intrinsieke zzp’ers hebben ook een minder rooskleurig beeld van hun financiële toekomst tijdens de oude dag dan vrijwillige zzp’ers. Een mogelijke verklaring voor deze kwetsbare positie schuilt in het gegeven dat intrinsieke zzp’ers primair kiezen voor een beroep en niet zozeer voor het ondernemerschap. Als gevolg daarvan heeft financiële pensioenplanning een minder hoge prioriteit. Dit hoeft geen probleem te zijn voor diegenen die hun beroep tot op zeer hoge leeftijd willen uitoefenen omdat dit werk sterk met hun identiteit verweven is. Echter voor zzp’ers die zich op gevorderde leeftijd wensen terug te trekken uit de arbeidsmarkt is financiële planning voor de oude dag essentieel.

Camilla Marabini, NIDI-KNAW en Rijksuniversiteit Groningen, UMCG, e-mail: Marabini@nidi.nl

Marleen Damman, Universiteit Utrecht, e-mail: m.damman@uu.nl

Kène Henkens, NIDI-KNAW en Rijksuniversiteit Groningen, UMCG, e-mail: Henkens@nidi.nl

Literatuur

- Dalen, H.P. van, M. Damman en K. Henkens (2022), De verweesde zzp’er in pensioenland. Me Judice, 31 mei 2022.

- Hershey, D.A., H.P. van Dalen, W. Conen en K. Henkens (2017), Are ‘voluntary’ self-employed better prepared for retirement than ‘forced’ self-employed? Work, Aging and Retirement, 3 (3), pp. 243-256.

- Lecq, F. van der en A. Oerlemans (2015), Zzp-pensioenregelingen: van uitsluiten naar insluiten. Pensioen Doc, 2 (1), pp. 20-25.

- Zwinkels, W., M. Knoef, K. Caminada, K. Goudswaard en J. Been (2017), Zelfstandigen zonder pensioen? Economisch Statistische Berichten, 102 (4750), pp. 254-256.