Het pensioenstelsel heeft twee doelen: het voorkomen van armoede en het in staat stellen van mensen om na pensionering hun levensstandaard voort te zetten. In Nederland biedt een volledige AOW-uitkering voldoende inkomen om gepensioneerden boven de armoedegrens te houden. Aanvullende pensioenen via de werkgever, vrijwillige pensioenregelingen en privaat vermogen kunnen er voor zorgen dat de levensstandaard gehandhaafd kan blijven. Daartoe hoeft de verhouding tussen het inkomen voor en na pensionering geen 100 procent te zijn, bijvoorbeeld omdat er geen kosten voor kinderen meer worden gemaakt, woonlasten lager zijn, werkgerelateerde kosten afnemen en huishoudens meer tijd beschikbaar hebben om huishoudelijke taken uit te voeren waarvoor zij voorheen iemand inhuurden. In de literatuur wordt meestal een pensioeninkomen van 70 procent van het inkomen vóór pensionering – de zogeheten vervangingsratio – als toereikend gezien. In de praktijk hebben niet alle huishoudens eenzelfde vervangingsratio nodig. Er zijn diverse aanwijzingen dat vervangingspercentages hoger zouden moeten zijn voor lage inkomens en lager voor hogere inkomens. Daarnaast hangt de benodigde vervangingsratio samen met vaste lasten en voorkeuren.

In dit artikel laten wij zien hoeveel pensioen de Nederlandse bevolking feitelijk opbouwt en in hoeverre dat pensioen daadwerkelijk toereikend is om de levensstandaard voort te zetten. We doen dit op basis van gegevens van 4,3 miljoen huishoudens, waarbij we kijken naar de vier pijlers van het Nederlandse pensioenstelsel: de AOW, pensioen opgebouwd via de werkgever, vrijwillige pensioenregelingen en het eigen vermogen (zie kader).

Pensioeninkomens

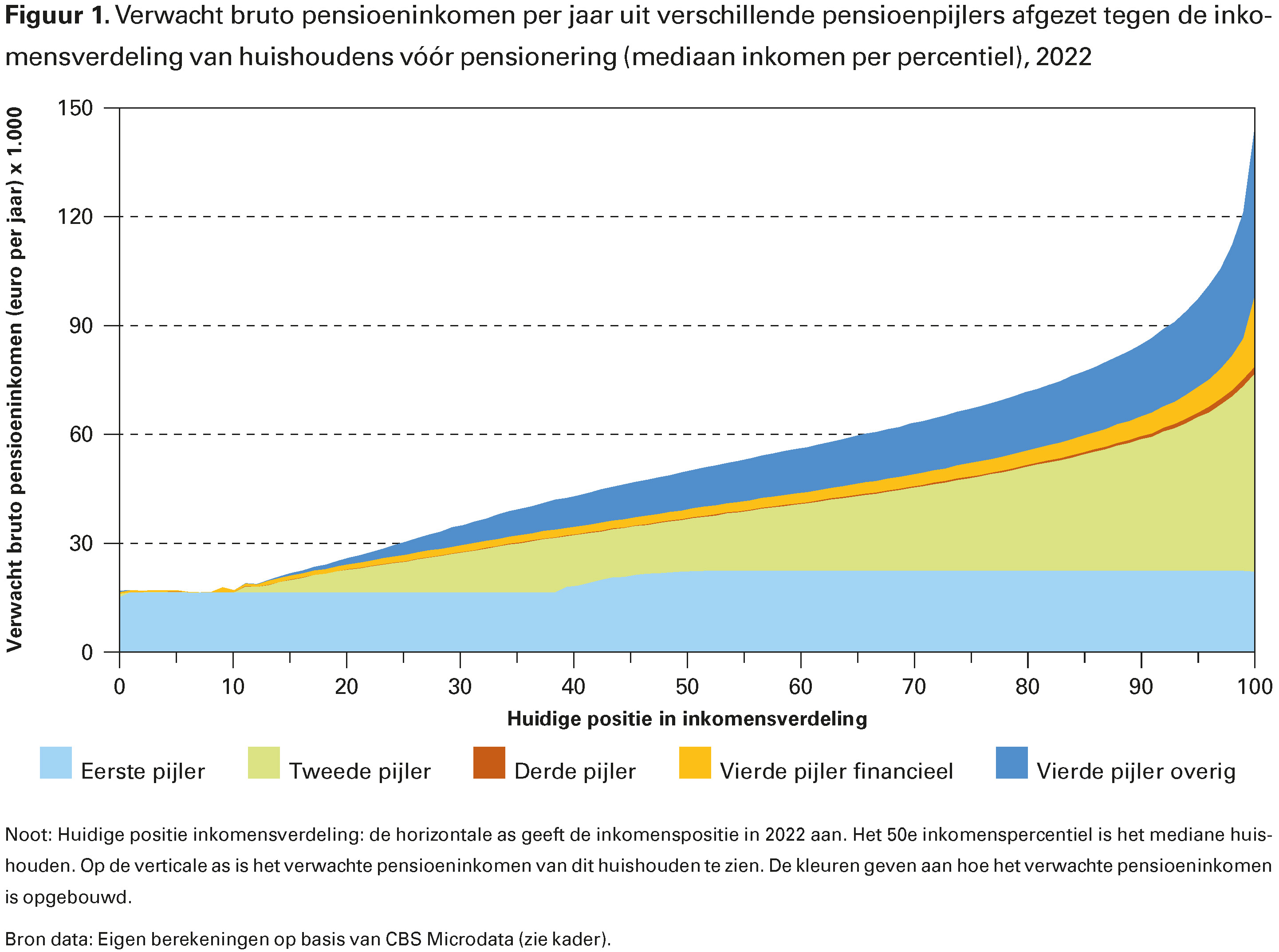

Figuur 1 laat de verwachte bruto pensioeninkomens zien voor inkomensgroepen gerangschikt naar hun positie in de inkomensverdeling (oplopende percentages). Het gezamenlijke pensioeninkomen uit de eerste (AOW) en tweede pensioenpijler (werkgeverspensioen) is voor het mediane huishouden (50ste percentiel) ruim 33.000 euro per jaar. Het mediane pensioeninkomen neemt toe naar 34.000 en 37.000 euro per jaar als we ook de derde pijler (vrijwillige pensioenregelingen) en het financieel vermogen uit de vierde pijler erbij tellen. Als daar ook het niet-financiële vermogen (zoals eigen woning) uit de vierde pijler aan toe wordt gevoegd, heeft het mediane huishouden een pensioeninkomen van bijna 50.000 euro per jaar. Het totale pensioeninkomen loopt uiteen van 18.000 euro bruto per jaar voor de 10 procent laagste inkomens tot 85.000 euro per jaar voor de 10 procent hoogste inkomens.

Voor mensen met een laag inkomen is de AOW een relatief belangrijke bron van pensioeninkomen, terwijl voor hogere inkomens het werkgeverspensioen een belangrijke component is. De bijdrage van vrijwillige pensioenregelingen is relatief verwaarloosbaar voor zowel lage als hoge inkomens, en daardoor nauwelijks zichtbaar in de figuur. Het financiële vermogen daarentegen is relatief belangrijker voor de hogere inkomens. Dit geldt in nog sterkere mate voor pensioeninkomen uit overig vermogen, waaronder de waarde van het eigen huis (zie kader).

In welke mate vervangt pensioen het inkomen vóór pensioen?

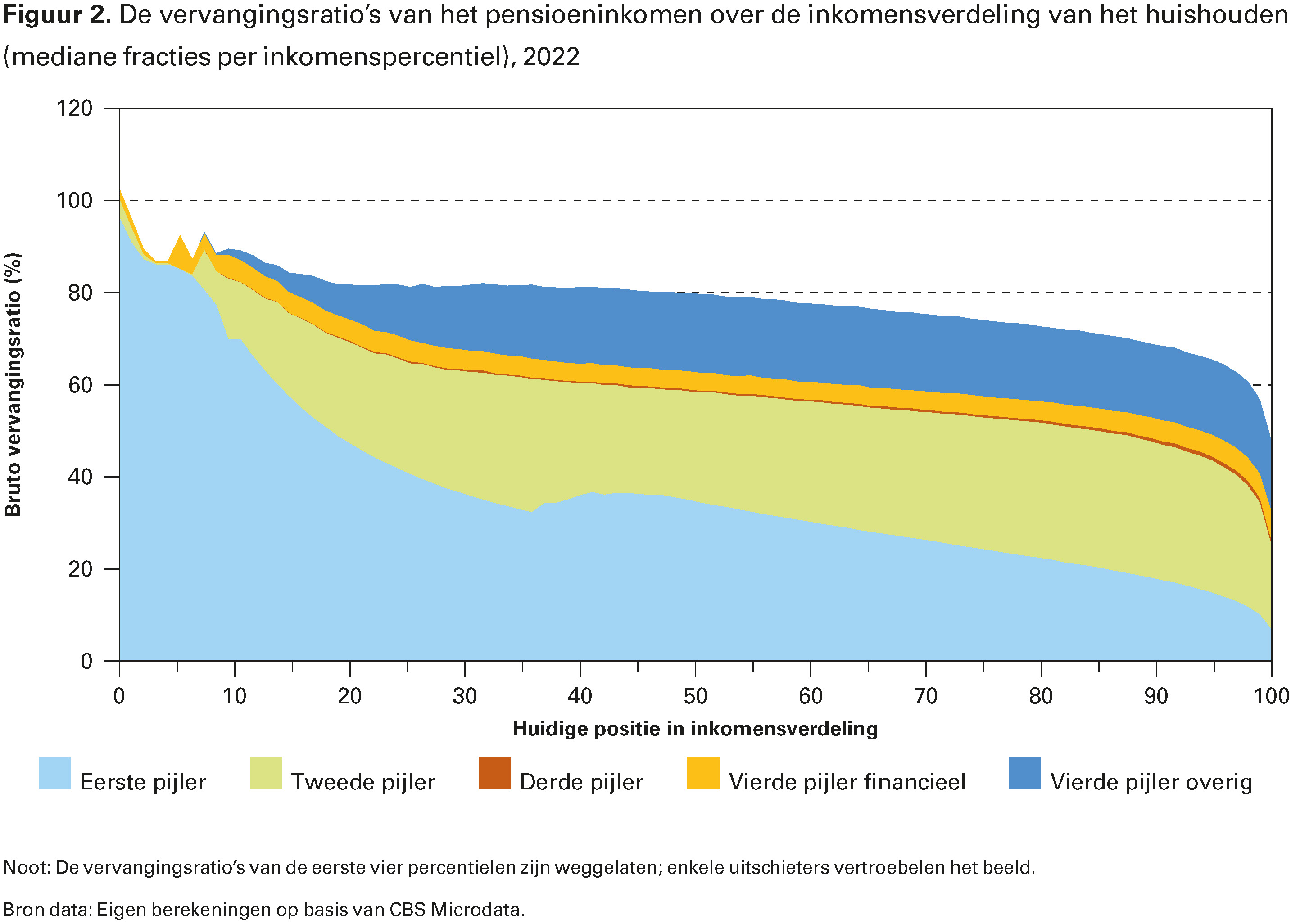

Figuur 2 laat de vervangingsratio’s zien voor oplopende inkomensgroepen. Voor het mediane huishouden vinden we dat de AOW ongeveer 31 procent van het inkomen vervangt. Het werkgeverspensioen vervangt ongeveer 24 procent van het inkomen voor het mediane huishouden. Tezamen zorgen de eerste en tweede pijler er dus voor dat een mediaan huishouden circa 55 procent van het inkomen kan vervangen. Het toevoegen van inkomen uit vrijwillige pensioenregelingen en financieel vermogen doet weinig met de vervangingsratio. De vervangingsratio neemt door de derde pijler met 0,4 procentpunt en door financieel vermogen met 4,3 procentpunt toe naar zo’n 64 procent voor een mediaan huishouden. Het gebruik van de derde pijler is laag. Het overige vermogen daarentegen doet de vervangingsratio met 15 procentpunt flink stijgen tot bijna 79 procent voor het mediane huishouden.

Lagere inkomens halen hun pensioeninkomen bijna geheel uit de eerste twee pijlers. Daarentegen hebben zij weinig vervanging van het inkomen uit andere pensioencomponenten. Over de inkomensverdeling zien we dat de eerste twee pijlers een steeds kleiner percentage van het inkomen vervangen naarmate het inkomen hoger wordt, dus er is een sterk dalende helling voor deze componenten in figuur 2. Deze helling is ongeveer even groot wanneer we de overige pensioencomponenten meetellen. Het toevoegen van financieel en overig vermogen heeft vooral tot gevolg dat de vervangingsratio’s hoger worden voor alle inkomensdecielen vanaf het 15de percentiel.

Pensioeninkomen toereikend?

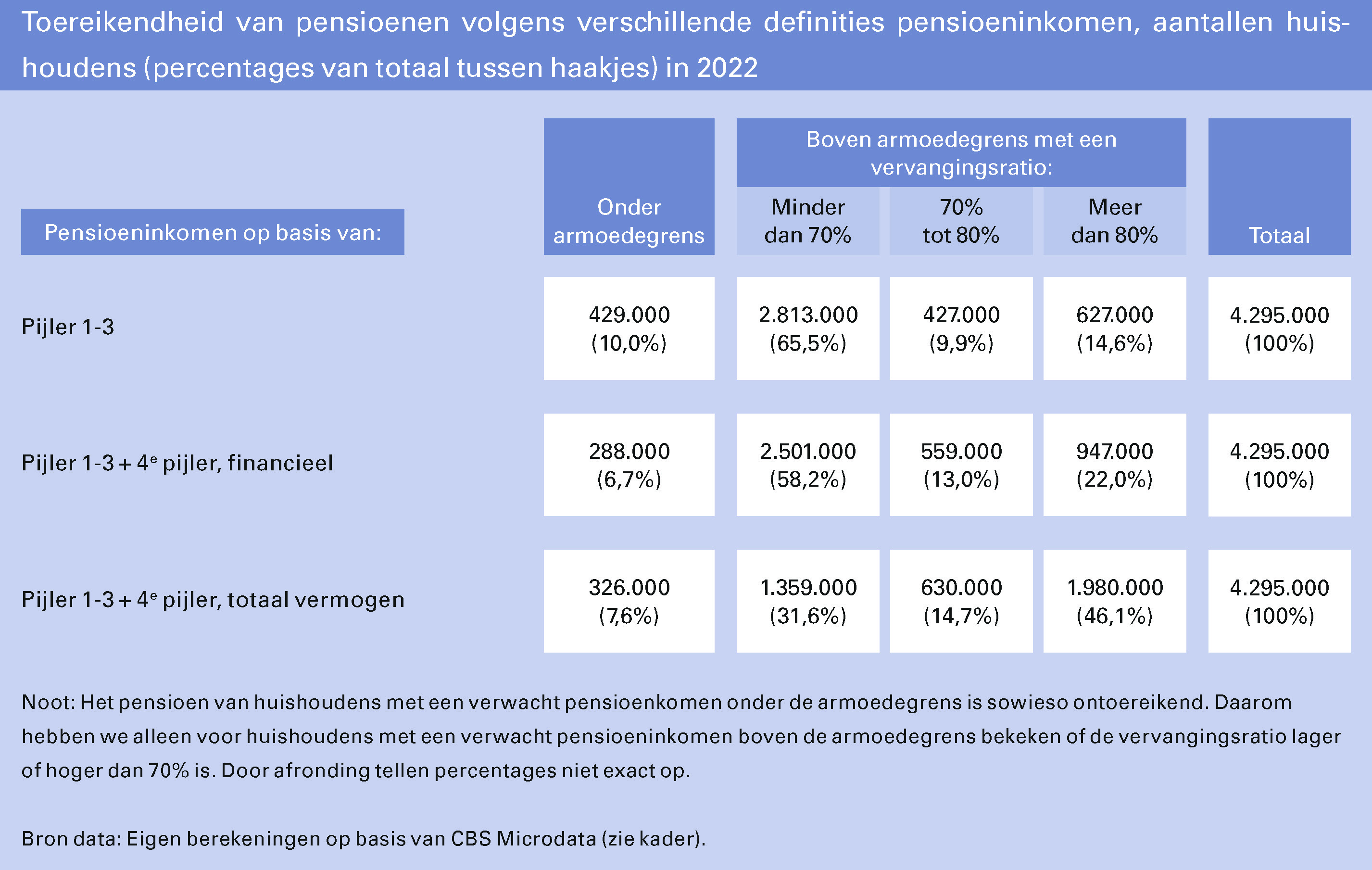

Bij dit onderzoek gaan we uit van een volledige AOW-uitkering voor een huishouden als armoedegrens. De tabel hieronder laat zien dat ongeveer 10 procent van de huishoudens een bruto pensioeninkomen heeft uit de eerste drie pijlers dat lager is dan het volledige AOW-bedrag. Dit zijn ruim 400.000 huishoudens van de in totaal 4,3 miljoen Nederlandse huishoudens met een hoofdkostwinner tussen de 35 en 65 jaar. Dit percentage is substantieel hoger voor huishoudens met een westerse of niet-westerse migratieachtergrond: respectievelijk 38 procent en 34 procent. Dat komt voornamelijk door onvolledige AOW-opbouw. Huishoudens met een inkomen onder de armoedegrens kunnen aanspraak doen op de aanvullende inkomensvoorziening voor ouderen (AIO), toeslagen en/of gemeentelijke regelingen, maar doen dat niet altijd. Deze aanvullingen op het inkomen zijn in dit onderzoek niet meegenomen.

Voor de huishoudens met een verwacht pensioeninkomen boven de armoedegrens, bekijken we wat de verwachte vervangingsratio is, weergegeven in het rechterdeel van de tabel. Het blijkt dat ruim 65 procent van de huishoudens uit de eerste drie pijlers een vervangingsratio onder de 70 procent heeft. Op basis van de hierboven genoemde norm hebben deze huishoudens een ontoereikend pensioen op basis van de drie pensioenpijlers. Wanneer we echter totaal privaat vermogen meenemen, daalt het percentage huishoudens met een vervangingsratio onder de 70 procent naar een kleine 32 procent, onder de aanname dat het volledige vermogen – waaronder de overwaarde in het eigen huis – wordt aangewend voor pensioeninkomen. Samengenomen met de huishoudens onder de armoedegrens bouwt 39 procent van alle huishoudens op basis van alle pijlers een pensioen op dat als ontoereikend kan worden gekwalificeerd.

Huishoudens met een vervangingsratio boven de 80 procent bouwen mogelijk te veel pensioen op. We zien dat een kleine 15 procent van de huishoudens een vervangingsratio boven de 80 procent heeft op basis van pensioeninkomen uit de eerste drie pijlers. Dit groeit substantieel naar ruim 46 procent wanneer totaal privaat vermogen wordt meegenomen.

We hebben ook een scenario berekend waarin de eigen woning helemaal niet opgegeten wordt, maar waarin huiseigenaren alleen een inkomensvoordeel behalen uit de eigen woning omdat zij geen woning hoeven te huren, en dus een inkomensvoordeel hebben ter hoogte van de huurwaarde van de eigen woning. In dat geval is de vervangingsratio uit alle vermogensbestanddelen ongeveer vijf procentpunten lager dan in het basisscenario. Ook dan speelt de eigen woning een belangrijke rol in pensioensparen.

Verschillen tussen sociaaleconomische groepen

Zelfstandigen bouwen, met uitzondering van enkele beroepen, niet verplicht pensioen op in de tweede pijler. Dat wordt maar in beperkte mate gecompenseerd door vrijwillige pensioenregelingen in de derde pijler. Als gevolg hiervan is het mediane pensioeninkomen van zelfstandigen in de eerste drie pijlers aanzienlijk lager dan dat van werknemers: 25.000 euro versus 40.000 euro. Het verschil wordt een stuk kleiner als al het private kapitaal inclusief het ondernemingsvermogen wordt meegeteld: dan is het mediane pensioen 48.000 euro versus 55.000 euro. Opvallend is de grote spreiding in de pensioeninkomens van zelfstandigen. Er zijn relatief veel kleine pensioenen, maar ook zeer hoge pensioenen, zoals bij directeuren-grootaandeelhouders, die een mediaan pensioeninkomen van 93.000 euro hebben. De vervangingsratio’s van zelfstandigen zijn in de eerste drie pijlers ook duidelijk lager dan die van werknemers: 46 procent versus 59 procent. Als al het private vermogen wordt meegerekend zijn de vervangingsratio’s van zelfstandigen en werknemers vrijwel gelijk (77%).

Vrouwen bouwen aanzienlijk minder pensioen op dan mannen. Dat geldt zowel voor vrouwen als hoofdkostwinner als, in mindere mate, voor alleenstaande vrouwen. Alle componenten meegeteld is het verwachte mediane pensioeninkomen van huishoudens met een vrouw als hoofdkostwinner 40.000 euro, versus 53.000 euro voor mannen.

Migranten vallen relatief vaak onder de armoedegrens vanwege een onvolledige AOW-opbouw. Maar hun pensioenopbouw is in de overige pijlers ook aanzienlijk lager dan voor de rest van de bevolking. Alle componenten meegeteld is het verwachte mediane pensioeninkomen van migranten 27.000 euro, versus 55.000 euro voor mensen zonder migratieachtergrond. Een mediaan huishouden met een westerse migratieachtergrond kan 47 procent van het eerdere inkomen vervangen uit de eerste drie pijlers, en 60 procent als ook het privaat vermogen wordt meegenomen. Dat is aanzienlijk lager dan de mediane vervangingsratio inclusief privaat vermogen voor personen zonder migratieachtergrond (81%).

Conclusies

Huishoudens die zich precies in het midden van de inkomensverdeling bevinden kunnen na pensionering 60 procent van het eerdere inkomen vervangen met AOW en aanvullende pensioenen, en 64 procent als ook spaargeld en beleggingen worden meegenomen. Als ook het overige vermogen, waaronder overwaarde in de eigen woning, wordt meegenomen is dit 79 procent. Hierbij gaat het om bruto vervangingsratio’s; de netto percentages liggen naar verwachting wat hoger, omdat gepensioneerden een lager tarief in de inkomstenbelasting betalen.

De verschillen in pensioenopbouw zijn groot: veel huishoudens hebben een relatief hoog pensioen, maar ook veel huishoudens hebben een pensioen dat niet toereikend is om de levensstandaard (vóór pensionering) voort te zetten. Als alle vormen van pensioenopbouw worden meegeteld, heeft ongeveer acht procent oftewel ongeveer 325.000 huishoudens een verwacht bruto pensioeninkomen dat lager ligt dan de volledige AOW. Die huishoudens lopen een hoog risico op armoede. Een kleine 32 procent van de huishoudens heeft een verwacht pensioen dat boven het niveau van de AOW ligt, maar minder is dan 70 procent van het eerdere inkomen.

Er bestaan grote verschillen tussen sociaaleconomische groepen. Vrouwen hebben bijvoorbeeld een aanzienlijk lager pensioeninkomen dan mannen. Dat kan komen volgens de overheidswebsite ‘Wijzer in geldzaken’ doordat vrouwen minder uren (betaald) werken, een lager inkomen hebben of zich minder bewust zijn van hun pensioensituatie. Daarnaast hebben zelfstandigen doorgaans lagere pensioeninkomens dan werknemers, vooral vanwege minder opbouw in de tweede pijler. Dat wordt nauwelijks gecompenseerd met vrijwillige pensioenbesparingen in de derde pijler. De spreiding in de pensioeninkomens van zelfstandigen is relatief groot. De vervangingsratio’s van zelfstandigen zijn ook lager dan die van werknemers, behalve als privévermogen wordt meegeteld. Het mediane pensioeninkomen van migranten is nog niet de helft van dat van een Nederlands huishouden. Mogelijk wordt dit nog aangevuld met een pensioen uit het buitenland. Vanuit beleidsoogpunt is aandacht voor deze groepen die geen toereikend pensioen opbouwen gewenst.

Ten slotte merken we op dat alle berekeningen zijn gebaseerd op het huidige pensioenstelsel. De veranderingen die de Wet toekomst pensioenen met zich meebrengt zullen de resultaten ongetwijfeld beïnvloeden. In welke mate dat het geval zal zijn, is nog niet duidelijk, omdat de transitie nog in volle gang is en bij de meeste pensioenfondsen de persoonlijke pensioenkapitalen nog niet definitief zijn bepaald.

Dit artikel is gebaseerd op DNB (2024). De resultaten van dit onderzoek vormden input voor de IBO Pensioenopbouw in balans, 2024.

Cindy Biesenbeek, De Nederlandsche Bank, e-mail: C.Biesenbeek@dnb.nl

Jim Been, Universiteit Leiden, e-mail: j.been@law.leidenuniv.nl

Koen Caminada, Universiteit Leiden, e-mail: c.l.j.caminada@law.leidenuniv.nl

Kees Goudswaard, Universiteit Leiden, e-mail: k.p.goudswaard@law.leidenuniv.nl

Marike Knoef, Tilburg University, e-mail: m.g.knoef@tilburguniversity.edu

Literatuur

- Biesenbeek, C., J. Been, K. Caminada, K. Goudswaard en M. Knoef (2024), De toereikendheid van pensioenen: naar een completer beeld van pensioeninkomen van de Nederlandse bevolking. DNB Analyse, Amsterdam: De Nederlandsche Bank.

- Knoef, M.G., J. Been, R.J.M. Alessie, C.L.J. Caminada, K.P. Goudswaard en A. Kalwij (2016), Measuring retirement savings adequacy: developing a multi-pillar approach in the Netherlands. Journal of Pension Economics & Finance, 15 (1), pp. 55-89.

- Wijzer in geldzaken (2024), Pensioenmonitor meting 2024, Den Haag: Ministerie van Financiën.