In Nederland bestaat het pensioen van mensen voor een groot deel uit de Algemene Ouderdomswet (AOW). Dit basispensioen van de Rijksoverheid is gekoppeld aan het minimumloon om pensioenarmoede te voorkomen. Niet iedereen krijgt echter een volledige AOW, die bouw je alleen op door in de vijftig jaar voorafgaand aan je pensionering onafgebroken in Nederland te wonen. Gepensioneerden die later naar Nederland kwamen, of in het buitenland hebben gewoond, krijgen een lagere AOW. Voor deze groep bestaat het risico dat hun pensioeninkomen wel onder de armoedegrens uitkomt en zij in pensioenarmoede terecht komen.

Dit risico is vooral groot onder niet-westerse migranten. Overigens worden de termen westers en niet-westers niet meer gebruikt door het Centraal Bureau voor de Statistiek (CBS). Wij houden deze termen hier nog wel aan, omdat in het onderzoek waarop de cijfers zijn gebaseerd nog gebruik werd gemaakt van deze indeling. Zo’n 3 procent van gepensioneerden zonder migratieachtergrond leeft in pensioenarmoede, 6 procent van westerse migranten en 40 procent van niet-westerse migranten. Die laatste groep groeit snel, van 30.000 in 1995 naar 180.000 nu, en naar verwachting 550.000 in 2050. De AIO-uitkering kan helpen door het inkomen aan te vullen tot het sociaal minimum. Van alle huishoudens met één of meer gepensioneerden waren er in 2018 2.211.800 die geen AIO ontvingen en 45.400 die wél AIO ontvingen. Naar schatting zijn er 19.300 huishoudens met gepensioneerde(n) die geen AIO ontvangen, maar hier waarschijnlijk wel recht op hebben. Van de AIO-ontvangers zijn er 6.200 in Nederland geboren, 7.600 in andere westerse landen en 31.600 in niet-westerse landen.

Gepensioneerden die recht hebben op AIO vormen een financieel kwetsbare groep, met risico op armoede als zij de AIO-aanvulling niet aanvragen. Toch maakte in 2018 zo’n dertig procent van de (potentieel) rechthebbenden geen gebruik van de AIO. Niet-gebruik is problematisch vanuit beleidsoogpunt omdat het de kosten van beleid onvoorspelbaar maakt, bijdraagt aan ongelijkheid en bovenal omdat mensen daardoor in pensioenarmoede leven. Daarom onderzoeken we welke groepen rechthebbenden het vaakst niet-gebruiker zijn.

Kenmerken AIO-gerechtigden

Een voorwaarde om in aanmerking te komen voor een AIO-uitkering is dat men een inkomen heeft onder het sociaal minimum. Een volledige AOW is meer dan het sociaal minimum. AIOrechthebbenden zijn dus per definitie mensen die geen volledige AOW ontvangen. Voor een volledige AOW moet je tussen je 17de en 67ste onafgebroken in Nederland hebben gewoond. Een goed aanvullend pensioen kan een onvolledige AOW compenseren, maar onderzoek toont aan dat juist groepen met een AOW-gat vaak het minst aanvullend pensioen hebben. Maar liefst 80 procent van de AIO-rechthebbenden is eerste generatie migrant. Slechts 2 procent van de AIOgerechtigden is een tweede generatie migrant. De overige 18 procent zijn Nederlanders zonder migratieachtergrond. Deze AIO-gerechtigden met een Nederlandse achtergrond bestaan uit twee ongeveer even grote subgroepen. Enerzijds zijn het (vaak alleenstaande) gepensioneerden met een AOW-gat doordat ze deels in het buitenland hebben gewoond of gewerkt. Anderzijds zijn het gepensioneerden met een partner die jonger is dan de AOW-leeftijd. Alleenstaanden met een volledige AOW ontvangen maandelijks 1.500 euro netto, echtparen ontvangen samen 2.040 euro. Als alleen de oudste partner AOW-gerechtigd is, ontvangt deze in totaal 1.020 euro – ver onder de AIO-inkomensgrens.

Kosten-batenanalyse

De literatuur over niet-gebruik van sociale voorzieningen noemt verschillende verklaringen voor niet-gebruik van regelingen. Op macroniveau gaat dit over kenmerken als de economische situatie en de kwaliteit van het uitvoeringsapparaat. Dit is relevant voor het algemene niveau van niet-gebruik, maar niet voor verschillen tussen groepen. Op individueel niveau is de belangrijkste verklaring een kosten-batenanalyse en daarnaast bijvoorbeeld de kennis van en het vertrouwen in de regeling. De ‘kosten’ gaan over hoeveel tijd, moeite en energie het kost om een voorziening aan te vragen; de baten gaan over hoeveel geld het oplevert. Hoe lager de kosten en hoe hoger de baten, hoe groter de kans dat rechthebbenden van een regeling gebruik maken. Voor verschillende regelingen, in verschillende landen, is steun gevonden voor deze theoretische invalshoek. De AIO is niet eerder onderzocht vanuit dit perspectief. Voor de AIO zijn de kosten hoog omdat het doen van een aanvraag tijdrovend is: je moet veel en vaak informatie aanleveren (zie kader). De baten zijn echter ook groot: het gaat om veel geld voor mensen met een inkomen onder het sociaal minimum, dat ze – als ze oud worden – decennialang kunnen ontvangen.

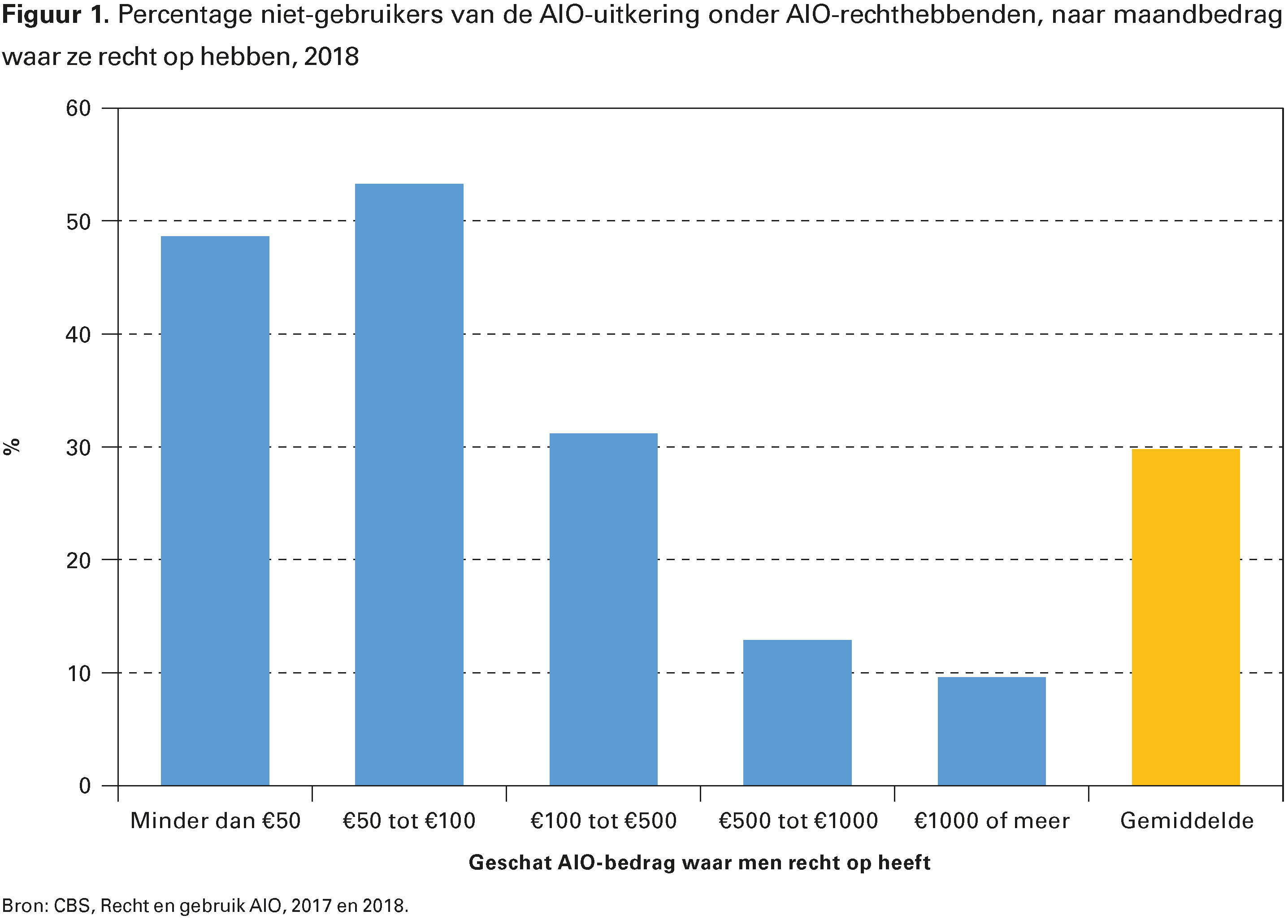

Hoe meer geld, hoe aantrekkelijker

Van de mensen die (potentieel) recht hebben op de AIO, maakt naar schatting 70 procent er ook gebruik van – 30 procent is dus niet-gebruiker. Het daadwerkelijke niet-gebruik komt vaker voor bij mensen met recht op een laag AIObedrag (figuur 1). Het (potentiële) AIO-bedrag kan overigens niet exact nauwkeurig worden bepaald, maar kan wel voldoende accuraat worden geschat om een algemeen beeld te krijgen. Van degenen die recht hebben op minder dan honderd euro per maand, ontvangt ongeveer de helft de AIO. Bij mensen met recht op maandelijks honderd tot vijfhonderd euro ligt het nietgebruik op een derde en bij recht op meer dan vijfhonderd euro ligt het rond de tien procent. Er zijn zelfs 400 huishoudens die meer dan duizend euro per maand mislopen. Toch geldt over het algemeen dat hogere baten duidelijk samengaan met lager niet-gebruik.

De rol van de huishoudsamenstelling

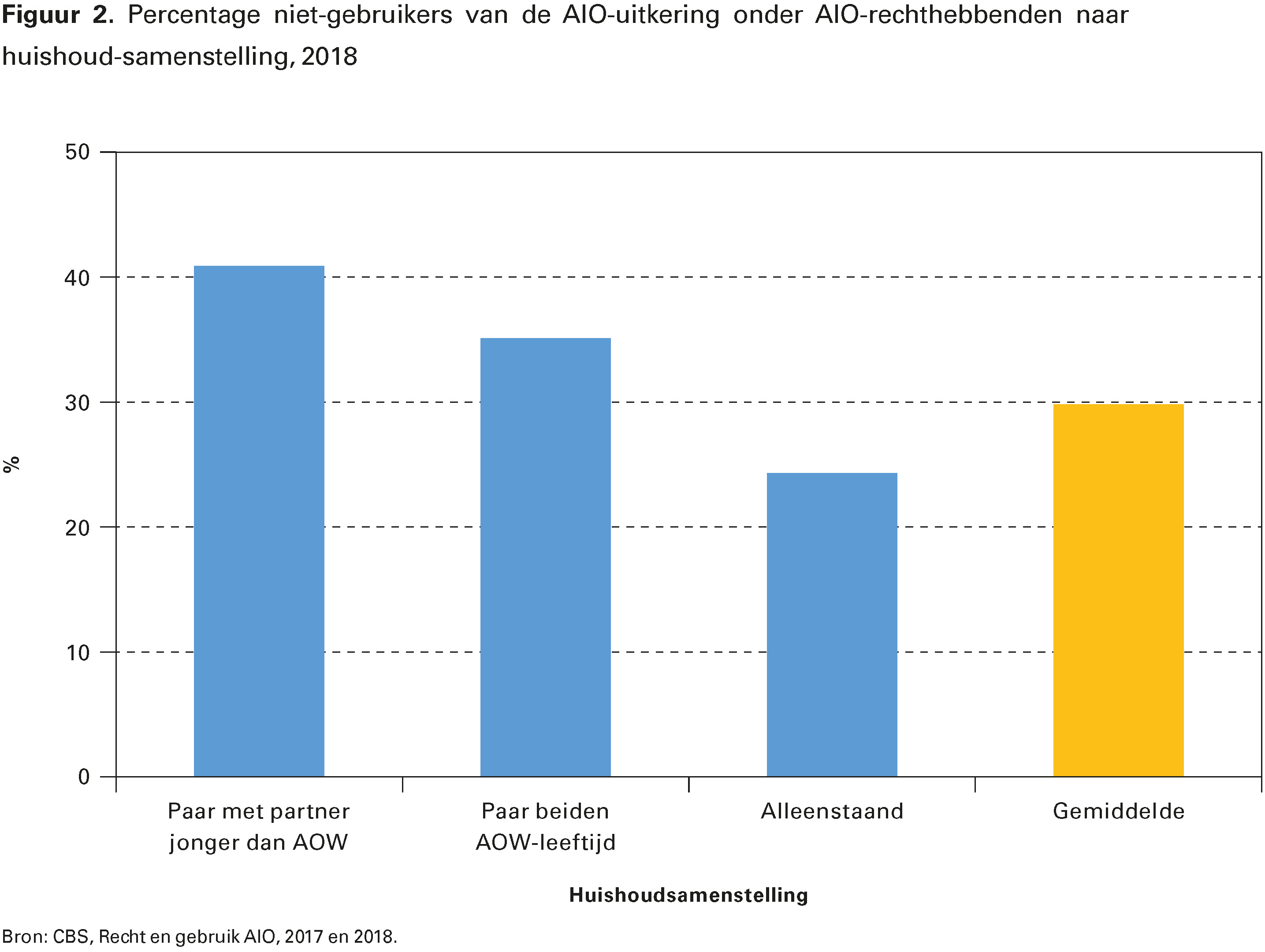

Recht op AIO hangt af van de huishoudkenmerken (zie kader); beïnvloedt de huishoudsamenstelling ook niet-gebruik onder de rechthebbenden? Voor alleenstaanden is het overzichtelijker om de financiële situatie in te schatten (lagere kosten) en zijn relatieve baten mogelijk groter doordat het leven duurder is voor alleenstaanden. Het niet-gebruik voor alleenstaanden is inderdaad relatief laag (24%). Voor stellen is de situatie ingewikkelder, omdat je de financiële situatie van beide partners moet doorgeven; tegelijkertijd is hun leven vaak relatief goedkoper. In vergelijking zijn de kosten dus hoger en de baten lager voor stellen dan voor alleenstaanden, waardoor naar verwachting niet-gebruik onder de stellen hoger is. Dat blijkt het geval: onder stellen die beiden AOW-gerechtigd zijn is niet-gebruik inderdaad hoger, namelijk 35 procent.

De situatie is enigszins complexer voor stellen waarbij slecht één van de partners AOW ontvangt. De baten van het aanvragen van de AIO hangen niet alleen samen met het bedrag, maar hangen ook af van hoe lang men verwacht gebruik te kunnen maken van de AIO-regeling. Voor gepensioneerden met een partner jonger dan de AOW-leeftijd (de helft van de Nederlandse AIO-gerechtigden) geldt dat zodra deze partner de AOW-leeftijd bereikt en voldoende AOW ontvangt, het recht op AIO vervalt. Een gepensioneerde van 68 met een partner van 66 heeft, in dat geval, dus maar een jaar recht op AIO. De investering die het kost om AIO aan te vragen weegt dan mogelijk niet op tegen de baten. Dit blijkt ook uit figuur 2: voor stellen waarbij de jongste partner jonger is dan de AOW-leeftijd ligt het niet-gebruik op 41 procent, aanzienlijk meer dan bij stellen die beiden AOW-gerechtigd zijn (35%) en alleenstaanden (24%).

We verwachtten dat hoe ouder iemand is, hoe lager de kans is op niet-gebruik. Dan heb je immers langer de tijd gehad om te horen van het bestaan van de AIO, vervolgens uit te zoeken hoe het werkt en eventueel hulp te zoeken bij het doen van de aanvraag. Is de AIO eenmaal aangevraagd, dan loopt het daarna automatisch door. Wel blijft het jaarlijks doorgeven van de financiële situatie een verplichte tijdsinvestering. Oudere mensen maken inderdaad vaker gebruik van de AIO, maar het is geen enorm sterke toename: circa 31 procent voor mensen jonger dan 75 en circa 29 procent voor mensen ouder dan 75. Leeftijd doet er dus toe, maar vooral als de partner jonger is dan de AOW-leeftijd.

Migratieachtergrond

In het onderzoek is ook gekeken naar verschillen op basis van geboorteland. Het percentage niet-gebruikers is lager onder eerste generatie migranten (26%) dan onder Nederlandse gepensioneerden zonder migratieachtergrond (46%). Desondanks zijn de meeste niet-gebruikers eerste generatie migranten, omdat 80 procent van de AIO-gerechtigden eerste generatie migrant is.

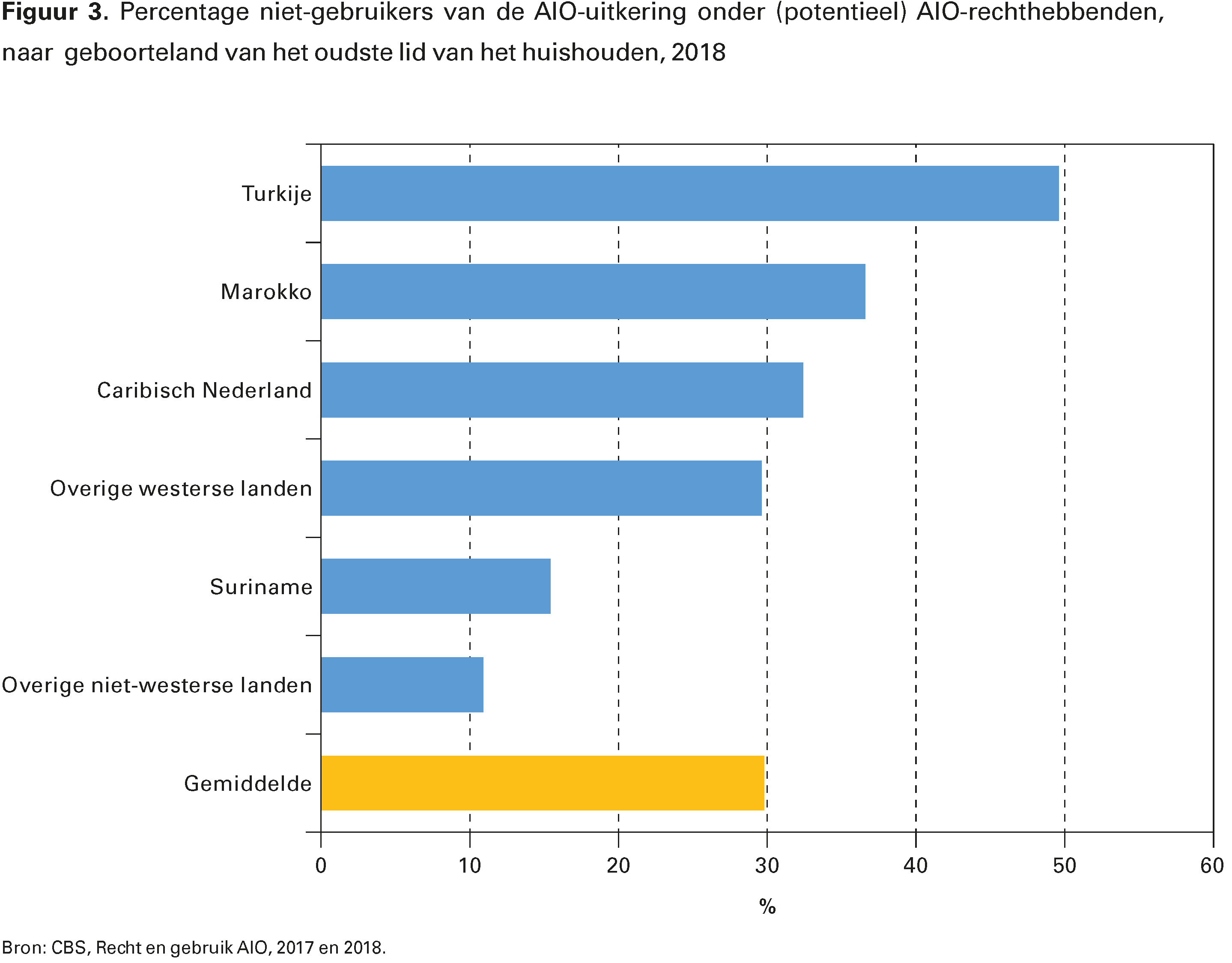

Er zijn grote verschillen binnen de groep migranten (figuur 3). De literatuur stelt dat taalbarrières een rol spelen in het (niet) aanvragen van regelingen. Niet-gebruik is inderdaad hoog onder gepensioneerden uit landen waar geen Nederlands gesproken wordt, zoals Turkije (50%) en Marokko (37%). Onder Surinaamse gepensioneerden, die vaak beter Nederlands spreken, is niet-gebruik juist laag (15%). De vlieger dat taalbeheersing het gebruik van toeslagen stimuleert gaat echter lang niet altijd op. Voor gepensioneerden uit de voormalige Nederlandse Antillen en Aruba ligt het percentage niet-gebruikers juist net iets boven het gemiddelde. Het is onbekend hoe goed gepensioneerden uit deze gebieden het Nederlands beheersen. Voor gepensioneerden uit overige westerse landen ligt het percentage rond het gemiddelde. Waarschijnlijk bestaat deze groep voor een groot deel uit mensen die zijn geboren in Indonesië maar wel Nederlands spreken vanwege de koloniale geschiedenis. Ook bij deze groep lijkt het er niet op dat het spreken van de taal leidt tot meer AIO-gebruik. Dan is er nog de groep gepensioneerden uit overige nietwesterse landen. Dit zullen relatief vaak mensen zijn met een minder goede beheersing van de Nederlandse taal. Toch is het niet-gebruik onder deze groep erg laag. Een mogelijke verklaring is dat deze groep deels uit statushouders bestaat. Voor statushouders is vaak meer ondersteuning beschikbaar voor geldzaken en het aanvragen van regelingen.

Bijstandsontvangers en zelfstandigen

De literatuur stelt dat meer kennis van de sociale zekerheid de drempel tot gebruik lager maakt. Een manier om dit te meten is om te kijken of mensen een uitkering ontvingen voordat zij met pensioen gingen. Het niet-gebruik is inderdaad relatief laag (17%) onder gepensioneerden die een jaar voor hun pensioen een bijstandsuitkering of andere sociale voorziening ontvingen. Voor mensen die voor hun pensioen een ziektewet- of arbeidsongeschiktheidsuitkering kregen is het niet-gebruik daarentegen hoger dan gemiddeld (36%). Het lijkt er dus op dat de eerdere ervaring van het aanvragen van de ziektewet of arbeidsongeschiktheidsuitkering geen invloed heeft op gebruik van de AIO, terwijl dit voor bijstand en overige sociale voorzieningen wel geldt. Dit komt waarschijnlijk doordat de AIO bijna precies dezelfde voorwaarden kent als de bijstand; het grootste verschil is dat de sollicitatieplicht vervalt. Ook onder werknemers (41%) en zelfstandigen (58%) is het niet-gebruik hoog. Vooral het hoge percentage onder zelfstandigen valt op, aangezien zij vaak financieel minder goed voorbereid zijn op hun oude dag en de AIO voor velen een laatste financieel vangnet is.

Tot slot

Ongeveer een derde van de AIO-rechthebbenden maakt geen gebruikt van de AIO-regeling, al zijn er grote verschillen tussen groepen. Als we meerdere kenmerken combineren, kunnen we een groep vinden met slechts 1 procent niet-gebruik: gepensioneerden uit overige niet-westerse landen, met een partner met minimaal de AOW-leeftijd, die recht hebben op meer dan 1000 euro. Het is ook mogelijk om een groep te vinden met 92 procent niet-gebruik: Marokkaanse ouderen met een partner onder de AOW-leeftijd, die recht hebben op 50 tot 100 euro. Beleid moet rekening houden met deze variaties, zodat groepen die structureel meer mislopen, meer aandacht krijgen.

De Sociale Verzekeringsbank (SVB) organiseerde een pilot met innovatieve data-uitwisseling met het UWV. Zo kon voor een groep gepensioneerden worden ingeschat of men potentieel recht had op de AIO zonder dat de beide partijen hiermee elkaars gegevens konden inzien. Zulke projecten kunnen helpen om meer rechthebbenden te bereiken, hoewel er om mensen structureel gericht te kunnen benaderen een wetswijziging nodig is. Een voorstel om data-uitwisseling structureel mogelijk te maken is bij de Raad van State ingediend. Dat helpt mensen die geen gebruik maken van de AIO vanwege een gebrek aan informatie. Er blijft echter een groep die om andere redenen de AIO niet aanvraagt, zoals vanuit wantrouwen richting de overheid of uit angst om de ontvangen toeslag terug te moeten betalen.

Kwalitatief onderzoek laat zien dat oudere migranten niet alleen via formele pensioencommunicatie leren over AIO en pensioen, maar ook via hun netwerk. Het sociale netwerk zou verschillen tussen groepen mede kunnen verklaren en biedt ook aanknopingspunten om het niet-gebruik tegen te gaan. Het is dus van belang om een beter begrip te krijgen van de rol van sociale netwerken door middel van gericht onderzoek. Immers, niet-gebruik van een regeling als de AIO maakt het beleidsmakers lastig vooraf te voorspellen hoe duur bepaald beleid is en draagt bij aan onbedoelde ongelijkheid. En bovenal betekent het een gemiste kans voor mensen die leven in pensioenarmoede.

Jelle Lössbroek, NIDI-KNAW/Rijksuniversiteit Groningen, e-mail: lossbroek@nidi.nl

Etienne van Duuren, CBS, e-mail: ec.vanduuren@cbs.nl

Literatuur

- CBS (2020), Recht en gebruik AIO, 2017 en 2018. Uitgebreide methodebeschrijving. Den Haag: Centraal Bureau voor de Statistiek.

- CBS (2020), Dashboard recht en gebruik AIO, 2017 en 2018. Den Haag: Centraal Bureau voor de Statistiek.

- Lössbroek, J., S. de Regt, T. Fokkema en M. Das (2024), De ongelijkheid van pensioeninkomens van migranten. Demos, 40 (1), pp. 1-4.

- Novum Innovatielab (2020), Secure Multi Party Computation. Amsterdam: Sociale Verzekeringsbank.

- Scholte, R. en M. Lammers (2017), Inkomenspositie ouderen. Amsterdam: SEO Economisch Onderzoek.

- Simonse, O. (2024), Financial stress by design: Examining barriers to social welfare take-up. Proefschrift. Leiden: Universiteit Leiden.