Migratie en integratie zijn veelbesproken thema’s in de politiek, wetenschap en media. Vaak gaat het over de toename van immigratie, discriminatie of hoe immigranten hun plek vinden in de samenleving. Een aspect dat minder aandacht krijgt is dat migratie voor veel mensen geen definitief afscheid betekent van hun herkomstland (meestal het geboorteland). Veel immigranten blijven verbonden door het sturen van geld naar het herkomstland. Die geldstromen zijn behoorlijk groot: volgens de Internationale Organisatie voor Migratie maakten alle immigranten wereldwijd in 2023 zo’n 650 miljard dollar over. Ook vanuit Nederland wordt er door immigranten veel geld naar de herkomstlanden gestuurd. Volgens gegevens van de Wereldbank werd er in 2023 zo’n 15 miljard euro gestuurd, wat bijvoorbeeld aanzienlijk meer is dan de Nederlandse uitgaven aan ontwikkelingshulp (7,4 miljard euro in 2023). Het gestuurde bedrag is de afgelopen twee decennia aanmerkelijk toegenomen: werd er in het jaar 2000 nog anderhalf miljard euro verstuurd, in 2010 was dit bedrag opgelopen tot 12 miljard euro en inmiddels tot ruim 15 miljard euro. Deze toename komt door een samenloop van omstandigheden. Allereerst is het aantal immigranten dat in Nederland woont de afgelopen jaren toegenomen van 1,4 miljoen in 2000 naar 2,8 miljoen in 2023. Ten tweede is de welvaart gestegen door hogere inkomens en tot slot hebben technologische ontwikkelingen, zoals internetbankieren, het makkelijker en goedkoper gemaakt om internationaal geld over te maken. Hoewel veel immigranten geld sturen, zijn er ook belangrijke verschillen tussen immigrantengroepen. In dit artikel bespreek ik op basis van gegevens uit de Survey Integratie Minderheden (SIM) naar wie er geld wordt gestuurd, waarom en door wie. De gebruikte enquêtes zijn gehouden tussen 2006 en 2015 (zie kader) onder Turkse, Surinaamse, Marokkaanse, Antilliaanse, Irakese, Iranese, Somalische, Afghaanse, Chinese en Poolse immigranten.

Naar wie wordt er geld gestuurd?

Uit de enquêtes bleek dat gemiddeld genomen 26 procent van de immigranten in de 12 maanden voorafgaand aan het interview geld naar het herkomstland te hebben gestuurd. Als immigranten geld sturen is dat meestal naar familieleden in het herkomstland. Zoals weergegeven in figuur 1 stuurt 49 procent van de immigranten die geld stuurde dit naar hun ouders. Daarnaast stuurde 45 procent geld naar andere familieleden zoals broers, zussen of tantes. Er wordt echter minder vaak geld naar de kinderen (10%) of partners (4%) gestuurd. Deze lagere cijfers kunnen worden verklaard doordat de meeste immigranten hun kinderen en partners meenemen naar Nederland en er dus minder vaak kinderen en partners in het herkomstland blijven. Tot slot is er nog een kleine minderheid die geld stuurde naar organisaties in het land van herkomst, zoals kerken of scholen (12%). Helaas bevat de gebruikte informatie geen details over de frequentie en omvang van deze overboekingen. Het kan hierdoor zowel om kleine eenmalige bedragen gaan als om grootschalige langdurige geldstromen. We weten echter uit eerder onderzoek, uitgevoerd door De Nederlandsche Bank, dat een grote groep immigranten in Nederland maandelijks geld stuurt. De omvang verschilt naar het inkomen van de immigrant, waarbij De Nederlandsche Bank inschatte dat ongeveer 15 procent van het inkomen naar familie in het herkomstland wordt gestuurd.

Waarom sturen immigranten geld?

Wanneer mensen migreren verliezen ze niet de bindingen met het land van herkomst, maar blijven deze relaties gedeeltelijk intact, door bijvoorbeeld geld te sturen. In de migratieliteratuur wordt dit vaak verklaard vanuit een combinatie van de capaciteiten (‘kunnen sturen’) en motivaties (‘willen sturen’) van immigranten.

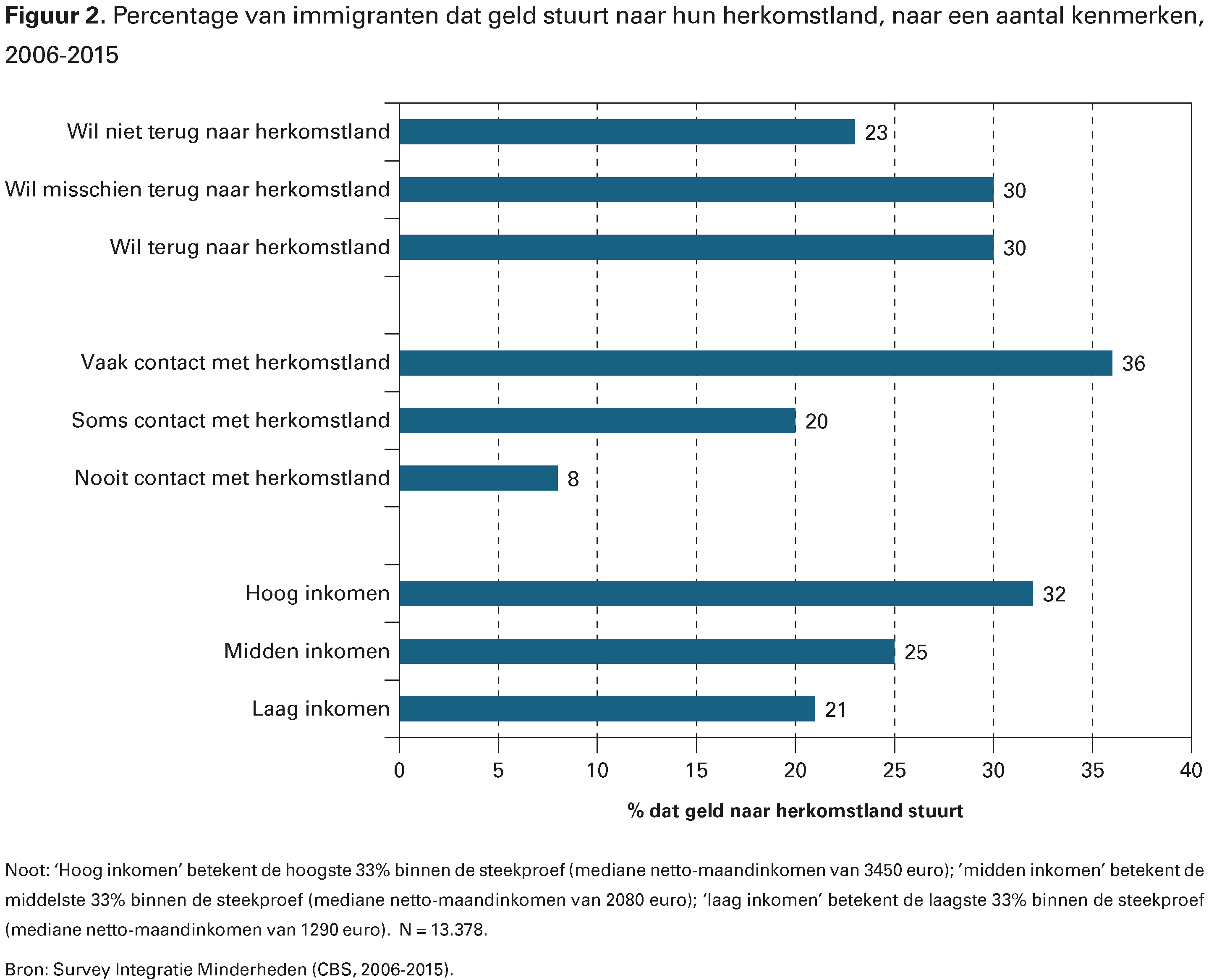

Wanneer er veel capaciteiten zijn om geld te sturen, is een immigrant sneller geneigd dit te doen. Een belangrijk voorbeeld van zo’n capaciteit is het inkomen: zo blijkt dat van de immigranten met een hoog inkomen, 32 procent geld naar het herkomstland stuurt. Dit is aanzienlijk meer dan de 25 procent voor immigranten met een middeninkomen of de 21 procent voor immigranten met een laag inkomen. Een hoger inkomen zorgt er dus voor dat immigranten vaker geld sturen (zie figuur 2).

Daarnaast kunnen hoge transactiekosten bij het overboeken een belemmering zijn voor immigranten die al weinig te besteden hebben. Gemiddeld genomen betaalt een immigrant in Nederland 7 procent transactiekosten om geld naar het herkomstland te sturen. Dit is redelijk vergelijkbaar met wat immigranten in andere landen betalen voor een transactie. De totale transactiekosten verschillen echter afhankelijk van het ontvangende land: een transactie richting Nigeria kost gemiddeld 3 procent van het totaalbedrag terwijl dit 7 procent is voor een transactie richting Turkije.

Naast de financiële capaciteiten zijn de motivaties belangrijk: hoe sterker de banden met het herkomstland, bijvoorbeeld hoe meer (telefonisch) contact een immigrant heeft met familie in het herkomstland, hoe groter de kans dat een immigrant geld stuurt. Van de immigranten die aangeven geen (telefonisch) contact te hebben met familie in het land van herkomst stuurt slechts 8 procent geld naar het land van herkomst. Immigranten die ‘soms’ of ‘vaak’ contact hebben, sturen aanzienlijk vaker geld (20% en 36% respectievelijk). Daarnaast kunnen de geldstromen ook worden verklaard door een persoonlijke investering van de immigrant: sommigen sturen bijvoorbeeld geld om een huis te kopen voor een toekomstige terugkeer naar het herkomstland. Zoals weergegeven in figuur 2 zijn immigranten die niet van plan zijn permanent terug te keren minder geneigd om geld te sturen (23%) dan immigranten die dit minstens overwegen (30%). Dit verschil suggereert dat het sturen van geld niet alleen bedoeld is als zorg voor achterblijvers, maar ook als een strategische zet voor persoonlijke zekerheid en toekomstmogelijkheden van de immigrant zelf. Dit motief lijkt echter een minder beslissende rol te spelen dan de andere factoren.

Verschillen tussen herkomstlanden

Tot slot zijn er grote verschillen tussen de herkomstlanden van immigranten: Polen en Surinamers zijn sneller geneigd om geld naar het herkomstland te sturen dan immigranten uit andere landen (zie figuur 3). Dit kan voor een groot deel worden verklaard door de verschillen in capaciteiten en motivaties om geld te sturen. Voor Poolse immigranten geldt bijvoorbeeld dat zij het meest klassieke voorbeeld zijn van arbeidsmigranten en relatief recent zijn aangekomen. Hierdoor zijn nog veel familieleden in hun herkomstland in leven en zijn de banden nog sterk. Poolse immigranten verhuizen vaak voor een korte periode naar Nederland en laten eerder dan andere immigranten hun ouders en kinderen achter om geld naar hun familie te sturen. Daarnaast hebben Poolse immigranten gemiddeld doorgaans hogere inkomens en kunnen ze vanwege de het Poolse EU-lidmaatschap makkelijker geld overboeken naar Polen.

Voor Surinaamse immigranten kunnen de grote geldstromen worden verklaard door de historische banden tussen Nederland en Suriname. De Surinaamse gemeenschap woont al decennia in Nederland en om deze reden is er een hechte (financiële) relatie ontstaan. Hierdoor is er een variëteit aan overboekingskantoren in zowel Nederland als in Suriname ontwikkeld. Daarnaast heeft zich ook door de jaren heen een norm, dan wel morele verplichting, ontwikkeld onder Surinamers om familieleden in Suriname financieel te ondersteunen.

Wat verder opvalt is dat immigranten uit vluchtelingenlanden minder geneigd zijn om geld te sturen dan andere immigranten. Van de Afghaanse immigranten stuurt 19 procent geld naar het herkomstland, onder Irakezen is dit 16 procent en onder Iraniërs slechts 12 procent. Deze lagere geneigdheid om geld te sturen onder vluchtelingen in vergelijking met andere immigranten kan verschillende verklaringen hebben. Allereerst hebben vluchtelingen minder financiële capaciteiten om geld te sturen: vluchtelingen zijn de eerste jaren na aankomst vaker uitgesloten van de arbeidsmarkt, zijn vaker werkloos en hebben gemiddeld lagere inkomens dan andere immigranten. Een Somaliër verdient bijvoorbeeld gemiddeld 1890 euro netto per maand terwijl een Surinamer in Nederland gemiddeld 2730 euro netto verdient. Hierdoor zijn er ook minder financiële mogelijkheden om geld te sturen. Daarnaast kan het voor vluchtelingen moeilijker zijn om familieleden te bereiken en contact te onderhouden: telecommunicatie kan mogelijk niet meer functioneren en bezoeken naar het herkomstland zijn vaak uitgesloten.

Tot slot kunnen de lagere geldstromen onder vluchtelingen worden verklaard door overheidsingrijpen. Door bijvoorbeeld financiële sancties tegen Iran, is het voor Iraanse vluchtelingen ingewikkeld om geld naar familie te sturen. Zij zijn daardoor aangewezen op informele kanalen die doorgaans onbetrouwbaarder zijn (zie kader). Een bekend voorbeeld is het ‘Hawala-systeem’. Deze informele infrastructuur functioneert zonder enige overheidscontrole, maar via een uitgebreid netwerk van agenten die financiële diensten kunnen leveren in landen als Afghanistan, Somalië, India en Eritrea. Vooral Somalische immigranten maken veelvuldig gebruik van dit informele netwerk om geld te sturen. Volgens Cordaid verloopt ongeveer 73 procent van de geldzendingen van Nederland naar Somalië via dit ‘Hawala-systeem’. Als gevolg van deze sterk ontwikkelde informele kanalen, sturen Somalische immigranten ook aanzienlijk vaker geld dan andere vluchtelingen (zie figuur 3).

Conclusie

Geldzendingen van immigranten zijn een belangrijk aspect van migratie. Ze vormen een financiële levenslijn voor miljoenen families wereldwijd en weerspiegelen blijvende verbondenheid van immigranten met het land van herkomst. Er zijn echter grote verschillen tussen de immigrantengroepen. Vluchtelingen, bijvoorbeeld, zijn door een samenloop van factoren minder geneigd geld te sturen dan andere immigranten. Dit terwijl juist de familieleden in zulke post-oorlogsgebieden de financiële hulp het meest nodig hebben. Daarnaast is het belangrijk om te kijken naar de langetermijngevolgen van deze geldstromen voor de immigrant zelf: veel Surinaamse, Marokkaanse en Turkse immigranten hebben onderhand de pensioenleeftijd bereikt maar hebben vaak een pensioengat, wat mogelijk kan leiden tot minder capaciteit om geld naar het land van herkomst te sturen.

Koen Veldman, NIDI-KNAW / Rijksuniversiteit Groningen, e-mail: veldman@nidi.nl

Literatuur

- Ehrismann, M., M. de Gruijter, M. Bouwmeester en M. Sikkema (2022), Remittances – Belemmeringen bij geldtransacties van migranten naar familie in hun land van herkomst. Utrecht: Verwey-Jonker Instituut.

- Mohogu, M. (2006), African remittance markets in the Netherlands. Study commissioned by Cordaid, Erpe-Mere: Mindanda Research & Consulting.

- Winter, D. de, L. Archangel, G. Junne en J.M. Chatlein (2014), Remittances market in the Netherlands. Working paper, Amsterdam: De Nederlandsche Bank.