Onder de brede noemer ‘bestaanszekerheid’ staat de economische positie van Nederlanders de afgelopen tijd sterk in de belangstelling. In dit artikel geven wij een overzicht van hoe de economische positie van jongvolwassenen zich de afgelopen twee decennia heeft ontwikkeld. Specifiek kijken we naar de groep personen tussen de 25 en 35 jaar. Het overgrote deel van deze groep heeft het onderwijs verlaten en probeert haar plek te vinden op de arbeids- en woningmarkt. Jongvolwassenheid verdient als levensfase in het bijzonder aandacht, aangezien de economische middelen die in deze periode verkregen worden de basis leggen voor eventueel rendement later in het leven. Jongvolwassenheid is ook de leeftijdsfase waarin veel demografische veranderingen plaatsvinden, zoals het verlaten van het ouderlijk huis, samenwonen en/of trouwen en het krijgen van kinderen. Een kwetsbare economische positie leidt mogelijk tot uitstel of zelfs afstel van deze levensgebeurtenissen.

Om te onderzoeken of de economische positie van jongvolwassenen in de loop der tijd veranderd is, vergelijken we de huidige groep 25- tot 35-jarigen met de groep 25- tot 35-jarigen van zowel tien als twintig jaar geleden. Deze vergelijking wordt gemaakt aan de hand van een gevarieerde set aan indicatoren die inzicht bieden in het opleidingsniveau, de arbeidsmarktpositie, het inkomen, de woonsituatie en het vermogen van jongvolwassenen (zie kader). Op deze manier kunnen we achterhalen of de jongvolwassenen van nu het beter of slechter doen dan hun voorgangers.

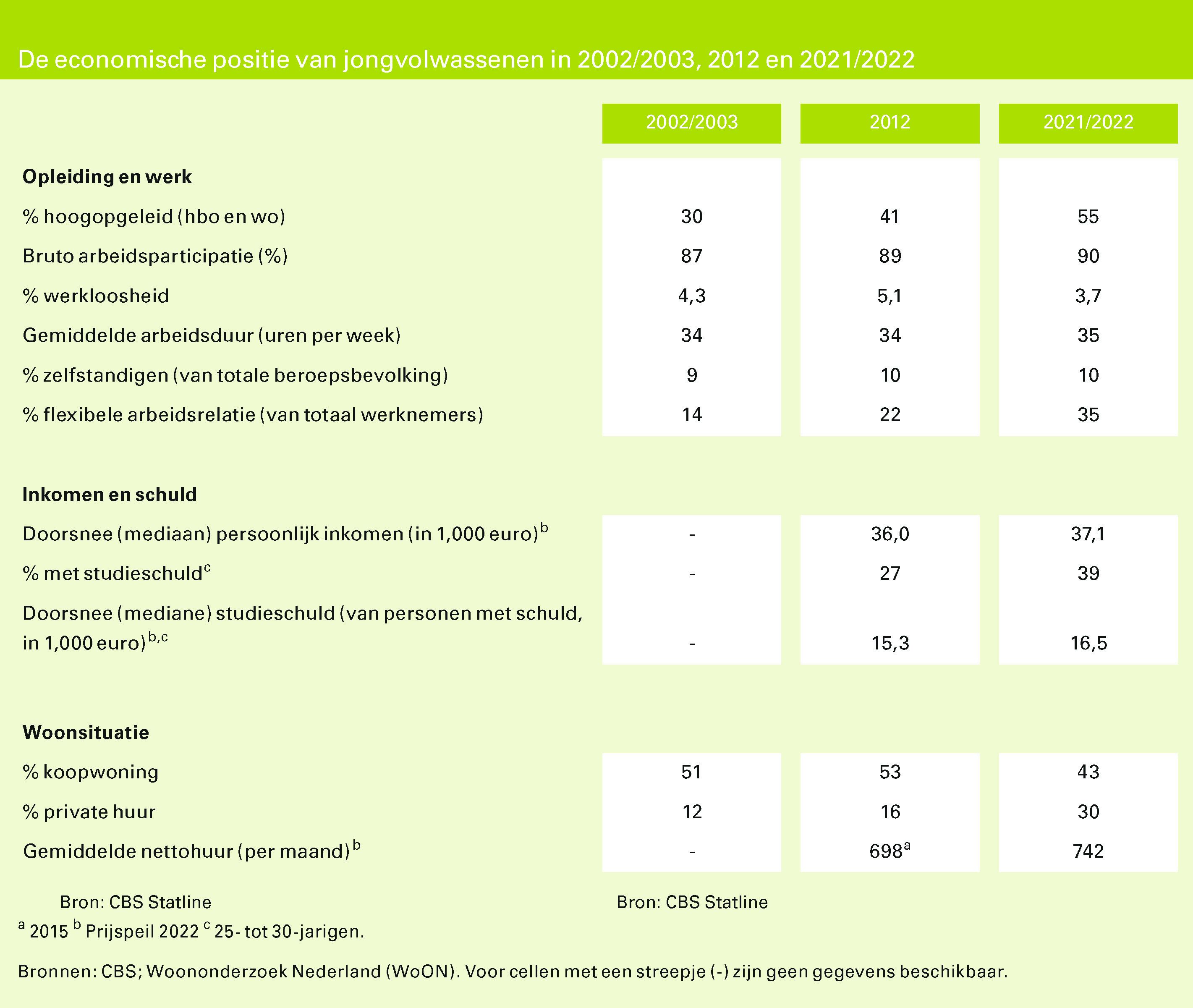

Hoogopgeleid en aan het werk

Het aandeel jongvolwassenen met een hbo- of wo-diploma is de afgelopen twee decennia sterk gestegen, van 30 procent in 2003 naar 55 procent in 2021 (zie tabel). De meerderheid van de huidige jongvolwassenen heeft na de middelbare school dus nog meerdere jaren onderwijs gevolgd aan een hogeschool of universiteit. Daarnaast zijn de 25- tot 35-jarigen van nu net wat vaker actief op de arbeidsmarkt dan 20 jaar geleden. De werkloosheid onder deze groep is historisch laag (3,7% in 2021). Ook het gemiddelde aantal uren dat jongvolwassenen werken is de afgelopen twintig jaar iets gestegen, van 34 uur per week in 2003 naar 35 uur in 2021. Mogelijk komt dit doordat een kleiner deel van de huidige 25- tot 35-jarigen kinderen heeft, waardoor zij werken minder vaak hoeven te combineren met de zorg voor een gezin. De jongvolwassenen van nu zijn dus niet alleen hoger opgeleid, maar werken ook vaker en meer uren dan de jongvolwassenen van twintig jaar geleden.

Betaalt dit hoge opleidingsniveau en de werklust van de huidige jongvolwassenen zich uit in een stevigere positie op de arbeidsmarkt? Op basis van de tabel blijkt dit niet het geval. De huidige cijfers tonen juist een tegenovergesteld beeld. Zo hadden 25- tot 35-jarige werknemers in 2021 meer dan 2,5 keer zo vaak (35%) een flexibele arbeidsrelatie – bijvoorbeeld een tijdelijk contract of werk als uitzendkracht – als 25- tot 35-jarige werknemers in 2003 (14%). Het aandeel 25 tot 35-jarigen onder zelfstandige ondernemers is gedurende deze periode niet substantieel veranderd. Hoewel het percentage flexibele arbeidsrelaties ook onder oudere groepen is gegroeid, was de groei onder jongvolwassenen veel sterker. Dit betekent dat met name de jongvolwassenen van nu minder goed beschermd zijn tegen het verlies van werk en inkomen. De huidige groep jongvolwassen ondervindt dus vaker de nadelen van de geflexibiliseerde arbeidsmarkt dan voorgaande generaties.

Gestagneerde inkomens en oplopende studieschulden

Hoe staat het met het inkomen van de huidige groep jongvolwassenen? Wanneer we voor deze indicator tien jaar terugkijken dan zien we dat de inkomens van jongvolwassenen in het afgelopen decennium – na correctie voor inflatie – nauwelijks zijn gegroeid. Waar het doorsnee – mediaan – persoonlijk inkomen van 25- tot 35-jarigen in 2012 €36.000 was, was dit in 2022 €37.100 (prijspeil 2022). Dit betekent een stijging van drie procent over een periode van tien jaar. De inkomens van de oudere leeftijdsgroepen laten een vergelijkbare stagnatie zien. Eerder onderzoek toonde al aan dat de groei van de Nederlandse inkomens al jaren achterblijft bij de groei van de economie als geheel. Uitzondering zijn de 65- tot 75-jarigen, voor wie het doorsnee persoonlijk inkomen wat meer is gestegen. Dit komt mogelijk door de verhoging van de pensioenleeftijd.

Als gevolg van de sterke hervorming van het stelsel van studiefinanciering is de studieschuld van jongvolwassenen het afgelopen decennium gegroeid. De beschikbare informatie over studieschulden gaat over 25- tot 30-jarigen (de indicator in de tabel heeft dus betrekking op een iets smallere leeftijdsgroep).

Binnen deze leeftijdsgroep is vooral het aandeel jongvolwassenen dat een studieschuld heeft tussen 2012 en 2022 opgelopen, van 27 procent naar 39 procent. Daarnaast is de (mediane) studieschuld van jongvolwassenen in 2022 ook wat hoger dan in 2012, €16.500 in plaats van €15.300 (prijspeil 2022). Al met al zijn er nu een stuk meer jongvolwassenen met een studieschuld dan tien jaar geleden en deze studieschuld is ook iets groter. Hierbij is het van belang op te merken dat de sterkste stijging van de studieschulden zich waarschijnlijk concentreert bij studenten die aan hun studie begonnen na het afschaffen van de basisbeurs in 2015. Het merendeel van hen (de zogenoemde ‘pechgeneratie’) is op dit moment tussen de 20 en 25 jaar en valt dus buiten de in dit artikel beschouwde groep jongvolwassenen.

Minder woningbezit, meer dure huur

Ook de woonsituatie van jongvolwassenen is gedurende de afgelopen twee decennia veranderd. Gegevens zijn beschikbaar voor 25- tot 35-jarigen die het ouderlijk huis hebben verlaten en formeel gezien aan het hoofd van hun huishouden staan (zie kader). Van deze groep bezat 51 procent in 2002 een eigen woning, en dit percentage steeg tot 2012 licht tot 53 procent. Sindsdien nam het eigenwoningbezit onder jongvolwassenen echter sterk af, tot 43 procent in 2021. De huidige generatie jongvolwassenen woont dus vaker in een huurwoning, en is hier vooral aangewezen op huurwoningen in de private sector: het aandeel jongvolwassen huishoudens woonachtig in een private huurwoning steeg van 16 procent in 2012 naar 30 procent in 2021. Mede door deze verschuiving naar de private huursector hangt aan huren wel een steeds forser prijskaartje, blijkt uit gegevens over de gemiddelde nettohuur in de periode 2015-2021. In deze relatief korte periode steeg de gemiddelde nettohuur die jongvolwassenen per maand betalen, na correctie voor inflatie, met zo’n zes procent, van €698 naar €742.

Deze verschuiving van eigen woningbezit naar private huur en deze stijging van de huurkosten zien we niet bij oudere groepen terug. Sterker nog, in huishoudens met een hoofd van 45 jaar of ouder steeg het woningbezit tussen 2012 en 2021 juist. Het aandeel private huur voor deze groep veranderde nauwelijks en de huren daalden zelfs wat. Ook voor de wooncrisis die zich het afgelopen decennium in Nederland heeft voltrokken geldt dus dat het met name de jongvolwassenen zijn die aan het kortste eind hebben getrokken.

Weinig vermogensopbouw

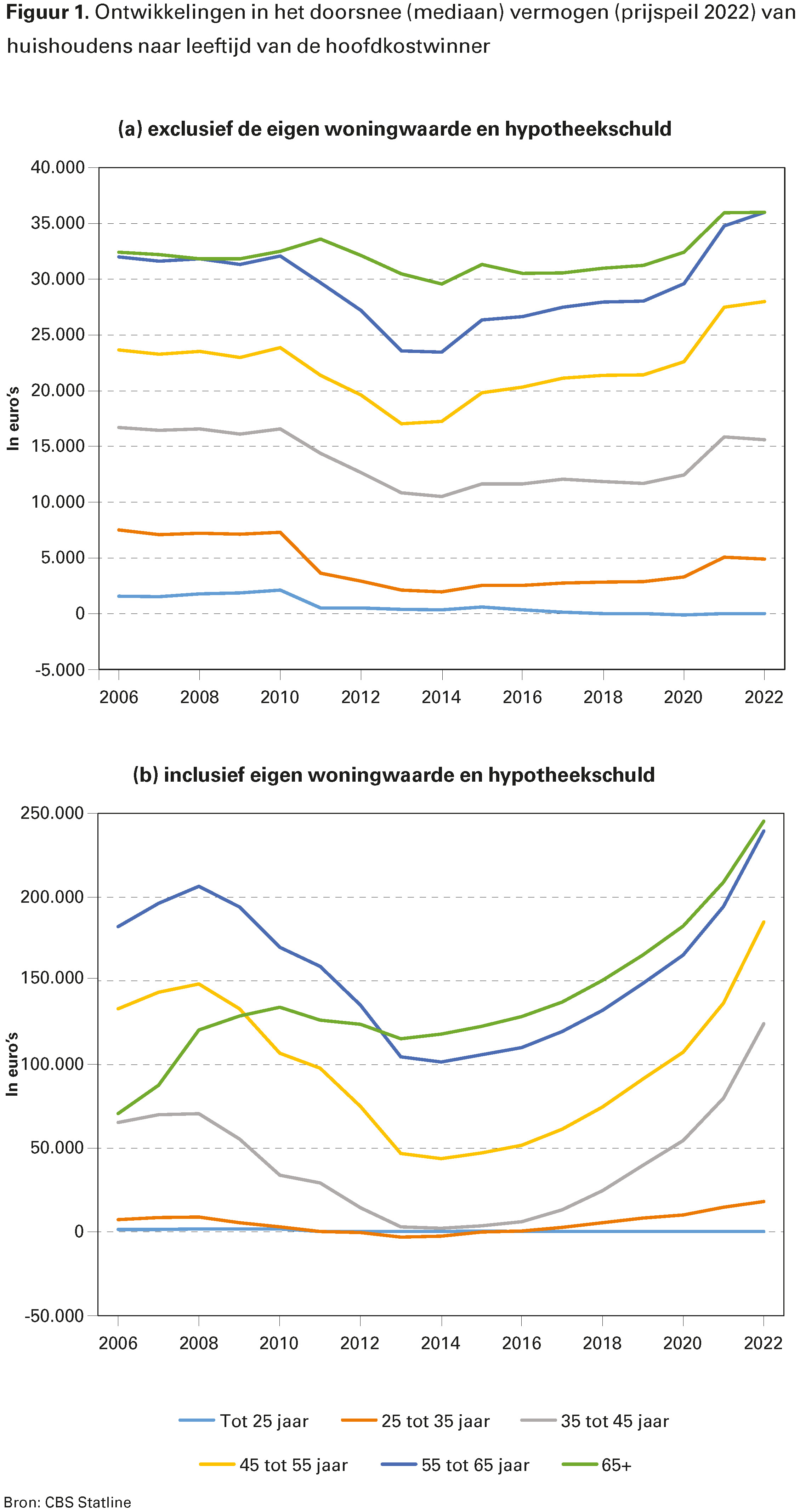

De hierboven besproken trends komen tot uiting in het vermogen dat jongvolwassenen kunnen opbouwen. Dit vermogen wordt gedefinieerd als het saldo van bezittingen en schulden. Figuur 1 toont de ontwikkelingen in het doorsnee vermogen van huishoudens naar leeftijd van de hoofdkostwinner. Omdat de waarde van een eigen woning een grote rol speelt in het vermogen, laten we ontwikkelingen zien van vermogens inclusief en exclusief de waarde van een eigen woning en (eventueel resterende) hypotheekschuld.

Mensen bouwen gedurende hun levens vermogen op. Hierdoor ligt het doorsnee vermogen onder oudere leeftijdsgroepen doorgaans een stuk hoger. Zo lag het doorsnee huishoudensvermogen exclusief de eigen woning van 25- tot 35-jarigen in 2006 op €7.500 (prijspeil 2022), terwijl datzelfde vermogen onder 45- tot 55-jarigen meer dan drie keer zo groot was (€23.600). Figuur 1 laat echter zien dat dit gat tussen jongere en oudere huishoudens de afgelopen 15 jaar groter is geworden. Zo was het doorsnee huishoudensvermogen exclusief de eigen woning van 25- tot 35-jarigen in 2022 gedaald tot €4.900, terwijl datzelfde vermogen van 45- tot 55-jarigen is gestegen tot €28.000.

De groeiende vermogenskloof tussen jongvolwassenen en oudere groepen komt nog duidelijker naar voren wanneer ook het vermogen dat in de eigen woning zit wordt meegenomen. Hoewel het doorsnee vermogen inclusief de eigen woning van 25- tot 35-jarigen de afgelopen jaren wel iets is gestegen, is die stijging onder jongvolwassenen minimaal in vergelijking met de enorme vermogensgroei onder oudere groepen. Uit figuur 1 blijkt dat de huidige groep jongvolwassenen nauwelijks heeft kunnen profiteren van de sterk gestegen huizenprijzen in het afgelopen decennium en dat zij weinig vermogen hebben kunnen opbouwen.

Conclusie

In vergelijking met hun voorgangers zijn de huidige jongvolwassenen veel hoger opgeleid, vaker en meer uren actief op de arbeidsmarkt en zelden werkloos. Toch betaalt deze ijver zich (nog) niet uit in andere economische voordelen. Integendeel, vergeleken met de jongvolwassenen van tien of twintig jaar geleden neemt de huidige generatie jongvolwassenen op veel vlakken een meer kwetsbare economische positie in. Zo hebben zij vaker een flexibele arbeidsrelatie, zijn hun inkomens nauwelijks gestegen, hebben zij vaker een studieschuld en wonen zij minder vaak in een koopwoning en vaker in een dure private huurwoning. Ook beschikken jongvolwassenen nauwelijks over vermogen, wat het lastig maakt om grote uitgaven te bekostigen en wat risico’s met zich meebrengt in situaties van economische tegenspoed. Dit bevestigt het beeld van de huidige generatie jongvolwassenen met wie het in economisch opzicht minder goed gaat dan voorgaande generaties.

Al met al laten onze gegevens zien dat een focus op geijkte economische indicatoren zoals het werkloosheidscijfer een incompleet beeld geeft van de economische positie van jongvolwassenen. In plaats daarvan is een bredere blik nodig, die rekening houdt met verschillen in economische stabiliteit, financiële middelen en woonsituatie. Ook voor het begrijpen van bevolkingsontwikkelingen is een brede blik cruciaal, aangezien de kwetsbare economische positie van jongvolwassenen een belangrijke potentiële verklaring vormt voor het uitstel van het krijgen van kinderen en het dalende geboortecijfer.

Daniël van Wijk, NIDI-KNAW/Rijksuniversiteit Groningen en UMCG, e-mail: wijk@nidi.nl

Lin Rouvroye, NIDI-KNAW/Rijksuniversiteit Groningen en UMCG, e-mail: rouvroye@nidi.nl

Literatuur

- Hochstenbach, C. (2022), Uitgewoond: Waarom het hoog tijd is voor een nieuwe woonpolitiek. Amsterdam: Das Mag.

- Koopmans, J.-J. (2021), Lonen blijven sterk achter bij arbeidsproductiviteit. ESB, 106 (4795), pp. 51-53.

- Rouvroye, L. (2024), Secure or at risk? Employers and young adults on their experiences and preferences regarding flexible employment contracts. Proefschrift Groningen: Rijksuniversiteit Groningen, te verschijnen.

- Wijk, D.C. van (2023), From prosperity to parenthood: How employment, income, and perceived economic uncertainty influence family formation. Proefschrift Groningen: Rijksuniversiteit Groningen.