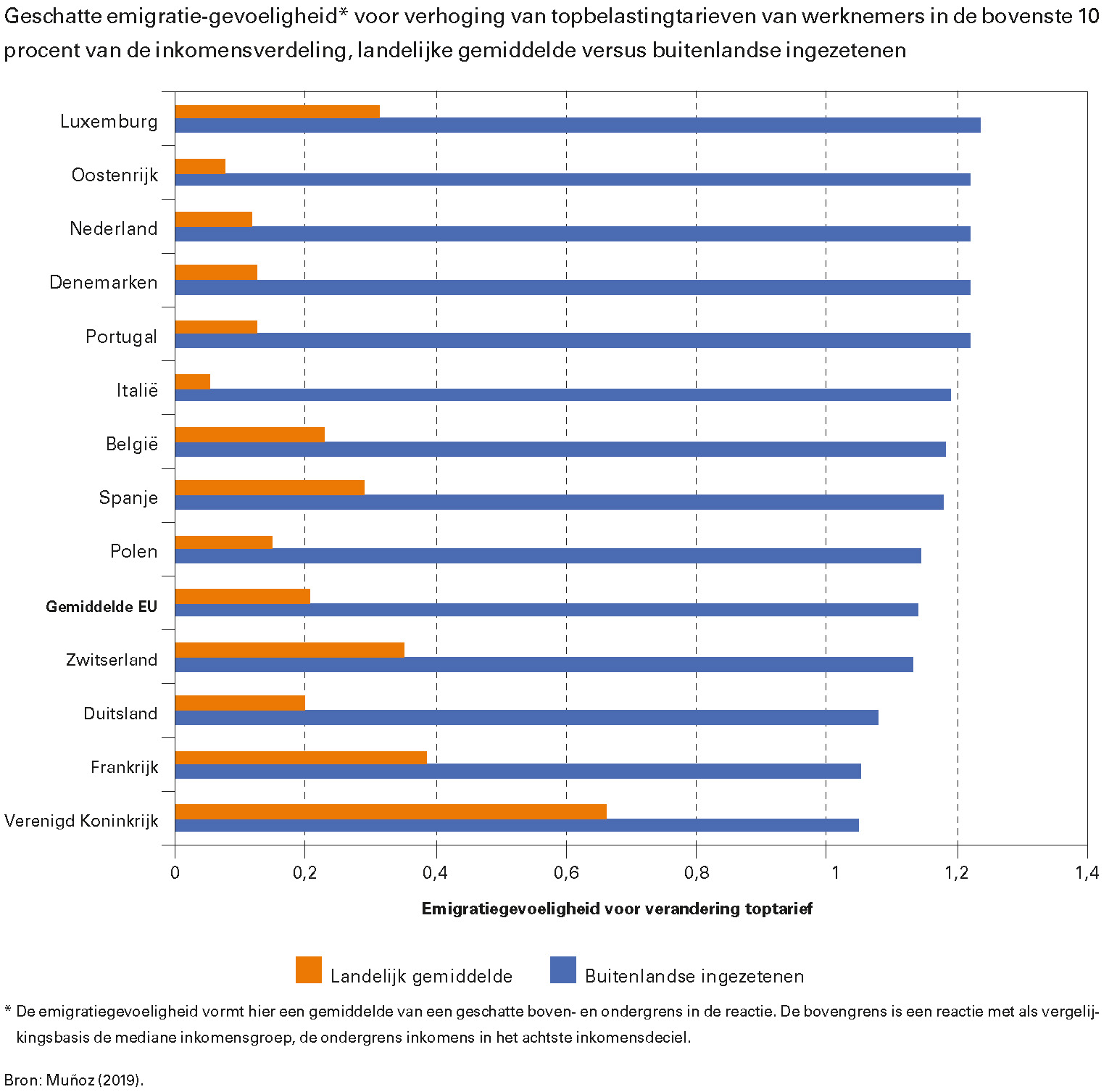

In het publieke debat over de beloningen en bonussen van topmanagers in het bedrijfsleven wordt vaak geroepen om de topbelastingtarieven fors te verhogen, waarbij de lobby van grote bedrijven weer roept dat dit tot een exodus van bankiers en andere topverdieners zal leiden. De grote vraag is natuurlijk of je die reactie inderdaad kunt verwachten. Onderzoekers stonden tot voor kort met hun mond vol tanden omdat de studies waaruit de belastingvlucht van topverdieners klip-en-klaar blijkt er gewoon niet waren. Pas de laatste jaren komen er studies beschikbaar die wat licht werpen op deze kwestie, waarbij onderzoekers op handige wijze allerlei databases over belasting, migratie en inkomen met elkaar verknopen. Zo ook onderzoekster Mathilde Muñoz, die voor de Europese Unie laat zien hoe werknemers, die zich in de top 10-procent van de inkomensverdeling van hun land bevinden, zich gedragen wanneer het topbelastingtarief over hun inkomen verandert. Het onderzoek van Muñoz laat zien dat topverdieners van eigen bodem in de EU nauwelijks gevoelig zijn voor verandering van topbelastingtarieven. Buitenlandse topverdieners blijken daarvoor echter veel gevoeliger (zie figuur).

In het geval van Nederland bedraagt die zogenaamde elasticiteit 1,2, met ander woorden een 10 procent verhoging van het (netto)toptarief betekent dat de emigratie van deze groep met 12 procent toeneemt. Het verschil in gevoeligheid is voor een deel begrijpelijk. Nederlandse topmanagers hebben toch meer een band met hun land dan de Amerikaanse of Engelse CEO die hier toch altijd ‘op bezoek’ is, de taal van de internationale arbeidsmarkt spreekt en wellicht zo weinig vrije tijd heeft dat het niet uitmaakt waar men leeft als het land maar een aantrekkelijk belastingklimaat heeft. De schattingen van Muñoz bevredigen echter niet alleen de nieuwsgierigheid maar kunnen ook gevolgen hebben voor de vormgeving van het belastingsysteem.

Hoe groter de mobiliteitsreactie van topverdieners, des te meer zou een overheid geneigd kunnen zijn om het maximumtarief lager te maken. Een verstandige overheid zal een tarief kiezen dat niet te laag is maar ook zeker niet te hoog omdat je dan toppers en hun inkomen ziet verdwijnen. In de praktijk zien we deze neiging ook terug. Zo geven veel EU-landen ‘toptalenten’ een fiscale voorkeursbehandeling. Ook Nederland doet dat door ‘speciale buitenlandse werknemers’ (waaronder veel wetenschappers) voor vijf jaar een 30%-belastingkorting te geven. Gegeven het verschil in mobiliteit is dit soort regelingen verstandiger dan iedere topverdiener in het land gelijk te behandelen. Dit laatste voorkomt wellicht scheve ogen, maar de 30%-regeling kan je dan het beste zien als de prijs van innovatie. Alleen moeten de ontvangers van deze belastingkorting hun innovatieve meerwaarde voor de Nederlandse samenleving dan wel bewijzen, anders is het snel afgelopen dit expertvriendelijke tarief, en veranderen scheve ogen in boze ogen.

Harry van Dalen, NIDI-KNAW, Rijksuniversiteit Groningen en Tilburg University, e-mail: dalen@nidi.nl

Literatuur

- Muñoz, M. (2019), Do European top earners react to labour taxation through migration? Working Paper, Paris School of Economics.