De inkomensverdeling in Nederland is in vergelijking met andere landen vlak te noemen. Volgens macro-economische analyses draagt het Nederlandse socialezekerheidsstelsel hieraan bij. Via de verstrekking van sociale uitkeringen werd in de afgelopen drie decennia steeds een derde van de inkomensongelijkheid weggenomen. Ook de premieheffing draagt bij aan een vlakkere inkomensverdeling. Dergelijke analyses maken echter vaak gebruik van geaggregeerde cijfers waarin de inkomensverdeling van een land in een dwarsdoorsnede van de bevolking wordt bestudeerd. De vraag is of die herverdelende werking van sociale zekerheid overeind blijft als we niet naar een dwarsdoorsnede op een bepaald moment in de tijd kijken, maar naar de gehele levensloop van burgers. Dat is van belang om een aantal redenen.

Allereerst geeft een berekening op één moment in de tijd een overschatting van de herverdelende werking van de sociale zekerheid. Dat komt omdat je bijvoorbeeld premies betaald in je jonge jaren, terwijl je mogelijk pas gebruik maakt van een sociale verzekering op hogere leeftijd, denk aan arbeidsongeschiktheid. In een levensloopanalyse worden beide zijden van de balans over de levensloop meegenomen en in een dwarsdoorsnede-analyse is dit niet altijd het geval, waardoor een vertekend beeld kan ontstaan.

Ten tweede, een analyse op basis van een reeks van jaren van dwarsdoorsnedes kan ook leiden tot een overschatting van de inkomensongelijkheid. Dit doet zich bijvoorbeeld voor als je ongelijkheid tussen landen vergelijkt. Zo is de inkomensongelijkheid op basis van jaargegevens in Europese landen kleiner dan in Angelsaksische landen. Maar over de levensloop bezien verdampen de verschillen voor een belangrijk deel. Dit is het gevolg van een betrekkelijk hoge inkomensmobiliteit in Angelsaksische landen: de kans om op de inkomensladder te stijgen is in de Verenigde Staten (VS), het Verenigd Koninkrijk (VK) en Canada hoger dan in Duitsland en Frankrijk. Vanuit deze levensloopinvalshoek zijn de verschillen in inkomensverdeling tussen de VS en Nederland waarschijnlijk minder groot dan we vaak denken. De inkomensmobiliteit in de VS heeft natuurlijk wel een prijs: risico. Huishoudens hebben meer kans om te stijgen in de inkomensverdeling, maar ze hebben ook meer kans om te dalen op de inkomensladder.

Een derde voordeel van de levensloopanalyse is dat deze beter rekening houdt met de effecten verbonden aan geboortecohorten. In een dwarsdoorsnede- analyse van bijvoorbeeld de arbeidsparticipatie worden de cijfers van jong en oud op één hoop gegooid terwijl we weten dat die participatiegraden danig kunnen verschillen over het werkzame leven. Met een levensloopanalyse staat een bepaald geboortecohort centraal en krijg je een preciezer beeld van wat er gebeurt met de participatie, en logischerwijs ook het inkomen over de levensloop.

Berekening levensloopinkomen

De centrale vraag is derhalve hoe effectief de herverdeling via de sociale zekerheid in Nederland is wanneer deze wordt gemeten op basis van levensloopgegevens van burgers. Deze benadering is realistischer, maar ook vele malen ingewikkelder om uit te rekenen. Om het levensloopinkomen in kaart te brengen construeren wij op basis van microdatabestanden van het Centraal Bureau voor de Statistiek (CBS) kunstmatige inkomenspaden over de levensloop voor een zeer verfijnde indeling van de bevolking op basis van geslacht, leeftijd, plaats in het huishouden, type huishouden, migratieachtergrond, belangrijkste inkomensbron, deeltijdfactor en persoonlijk bruto-inkomen (zie kader voor de methode). Als inkomstenbronnen onderscheiden we: looninkomen, winst uit eigen onderneming, pensioeninkomen (AOW en pensioenuitkeringen) en uitkeringen voor bijstand, arbeidsongeschiktheid (WIA – Wet werk en inkomen naar arbeidsvermogen) en werkloosheid (WW – werkloosheidswet). Het resultaat van deze reconstructie bestaat uit in totaal 1,5 miljoen levenslooppaden.

Gemiddeld levensloopinkomen

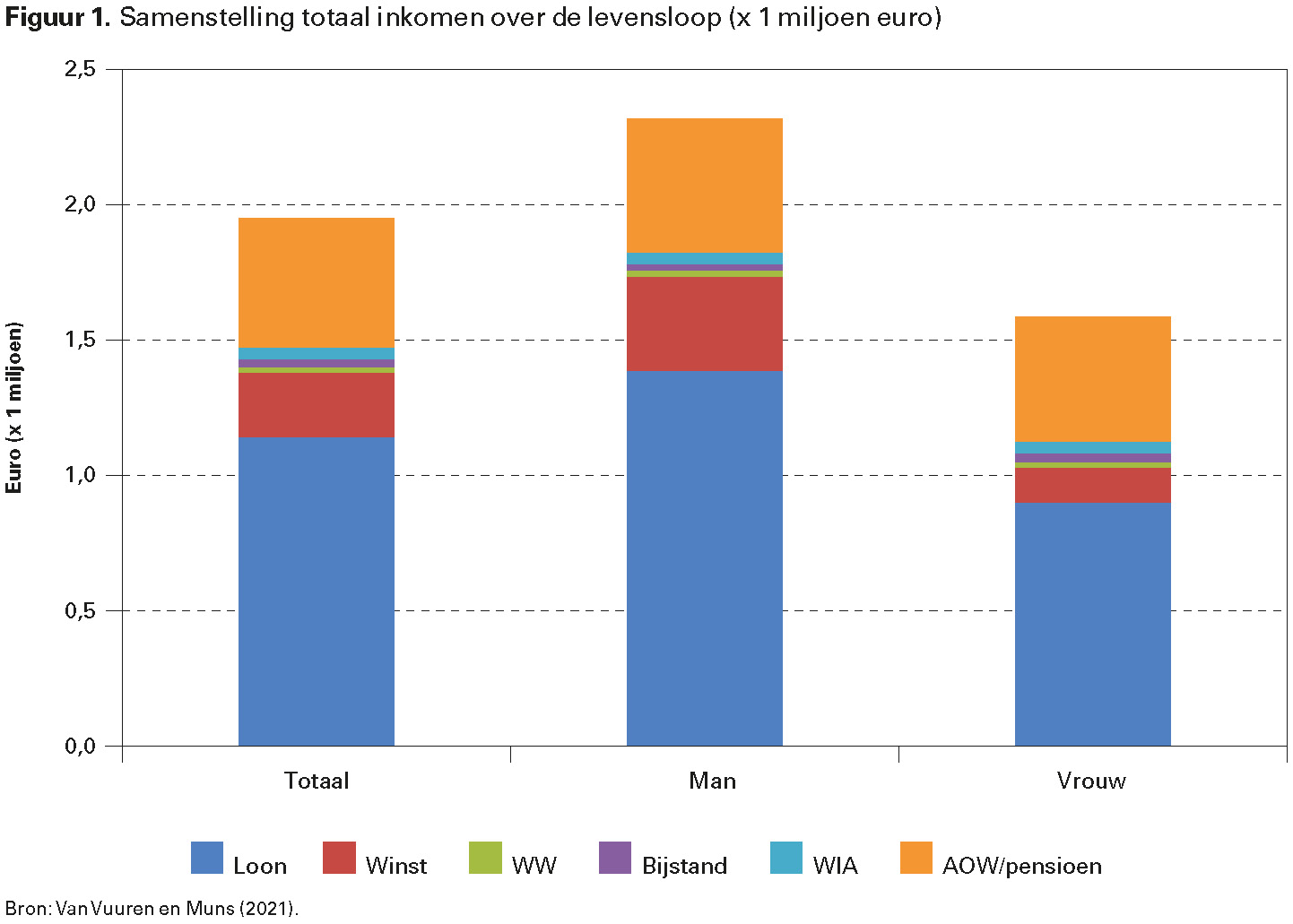

Het gemiddelde inkomen van een Nederlandse burger over zijn of haar gehele levensloop bedraagt bijna twee miljoen euro. Dat inkomen bestaat voor meer dan de helft uit loon, een achtste deel uit winst en voor het overige uit sociale uitkeringen en pensioeninkomen (figuur 1). Voor loon en winst nemen we brutobedragen als uitgangspunt, maar hierop brengen we vervolgens de sociale premies in mindering. Als we zowel de sociale premies als uitkeringen zouden opnemen dan zou immers sprake zijn van dubbeltelling.

Van deze bijna twee miljoen euro ontvangt een gemiddeld persoon 20 duizend euro aan WW, 30 duizend euro bijstand en 40 duizend euro aan WIA-uitkeringen. Aan AOW- en pensioenuitkeringen ontvangt een gemiddeld persoon over zijn leven 480 duizend euro. De som van ontvangen sociale zekerheids- en pensioenuitkeringen is gelijk aan bijna een derde van het totale levensloopinkomen.

Het relatieve belang van sociale zekerheids- en pensioenuitkeringen is groter voor vrouwen dan voor mannen. Het belang gemeten in euro’s is bijna gelijk, maar vrouwen hebben gemiddeld een lager levensloopinkomen onder andere doordat vrouwen gemiddeld minder participeerden op de arbeidsmarkt. Mannen ontvangen over hun levensloop gemiddeld 1,7 miljoen euro aan loon en winst, en vrouwen 1,0 miljoen euro. Voor vrouwen bedraagt het aandeel van sociale zekerheids- en pensioenuitkeringen 35 procent van hun totale levensloopinkomen en voor mannen 25 procent. In vergelijking met een eerdere CPBstudie uit 2013 zien we wel dat de relatieve inkomenspositie van vrouwen verbeterd is doordat zij tegenwoordig vaker betaald werk verrichten.

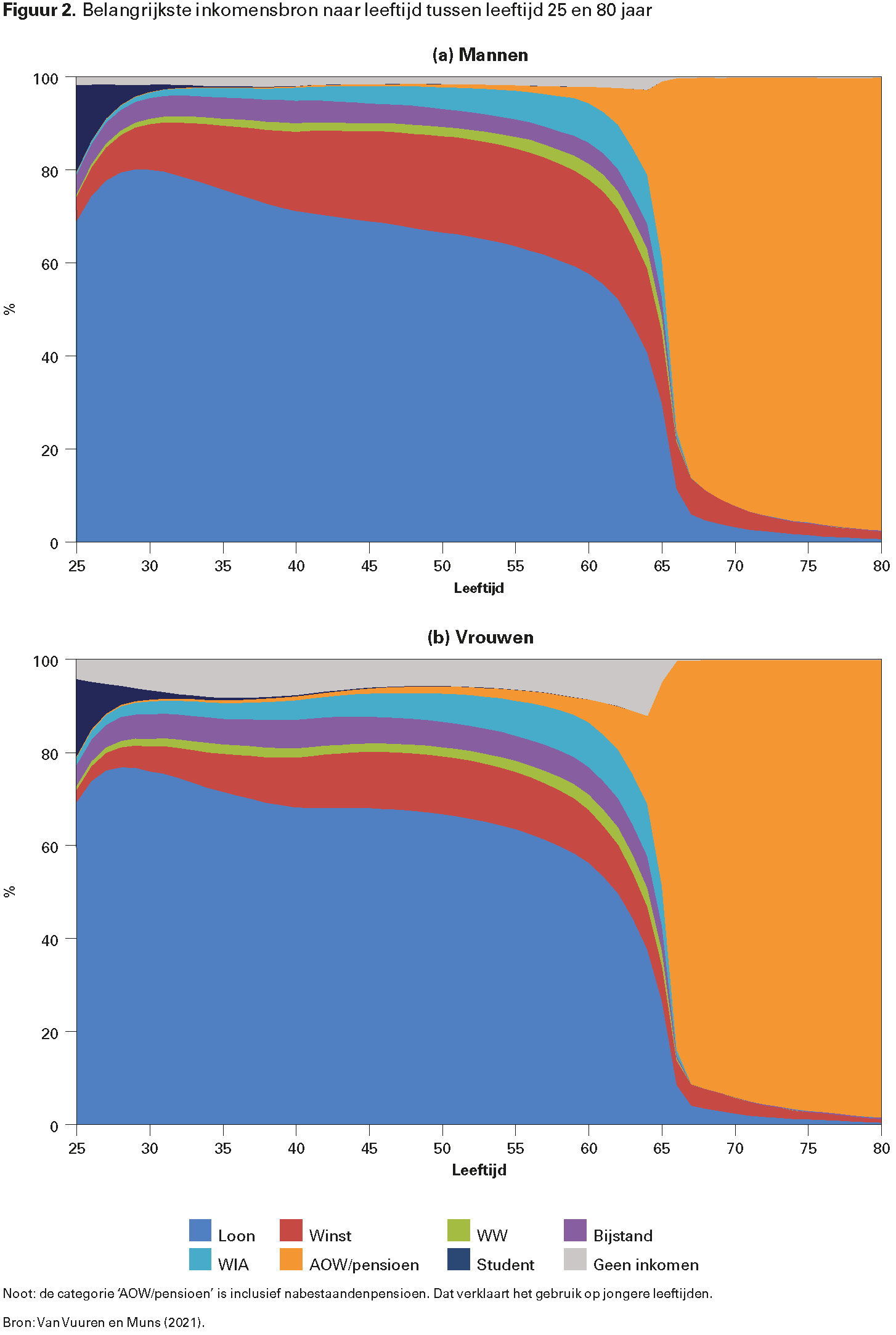

Het inzicht in het verloop van de samenstelling van het levensloopinkomen komt wellicht het beste tot uitdrukking door de het relatieve belang van inkomensbronnen naar leeftijd uit te zetten, zoals voor mannen en vrouwen in figuur 2a en 2b. Vanzelfsprekend is gedurende het werkzame leven loon de belangrijkste inkomensbron. Het belang van de sociale zekerheid is op jonge leeftijd nog beperkt, maar neemt toe naarmate mannen en vrouwen ouder worden. De AOW is natuurlijk de meest evidente inkomensstroom, maar ook de afhankelijkheid van de WIA neemt toe met leeftijd. De inkomensbron ‘AOW/ pensioen’ komt ook voor beneden de AOWgerechtigde leeftijd vanwege nabestaandenpensioen en de mogelijkheden om het aanvullende pensioen voor de AOW-leeftijd op te nemen.

De samenstelling van het levensloopinkomen laat drie belangrijke verschillen zien tussen mannen en vrouwen. Bij mannen speelt inkomen uit winst een grotere rol dan bij vrouwen omdat zij vaker directeur/eigenaar of zelfstandige zijn dan vrouwen. Een tweede verschil is dat vrouwen beduidend vaker dan mannen geen persoonlijk inkomen hebben. De meesten van hen zijn waarschijnlijk afhankelijk van het inkomen van hun partner. Een derde verschil is dat vrouwen op alle leeftijden vaker afhankelijk zijn van de sociale zekerheid en pensioeninkomen dan mannen.

Sociale zekerheid vooral van belang voor laagste inkomens

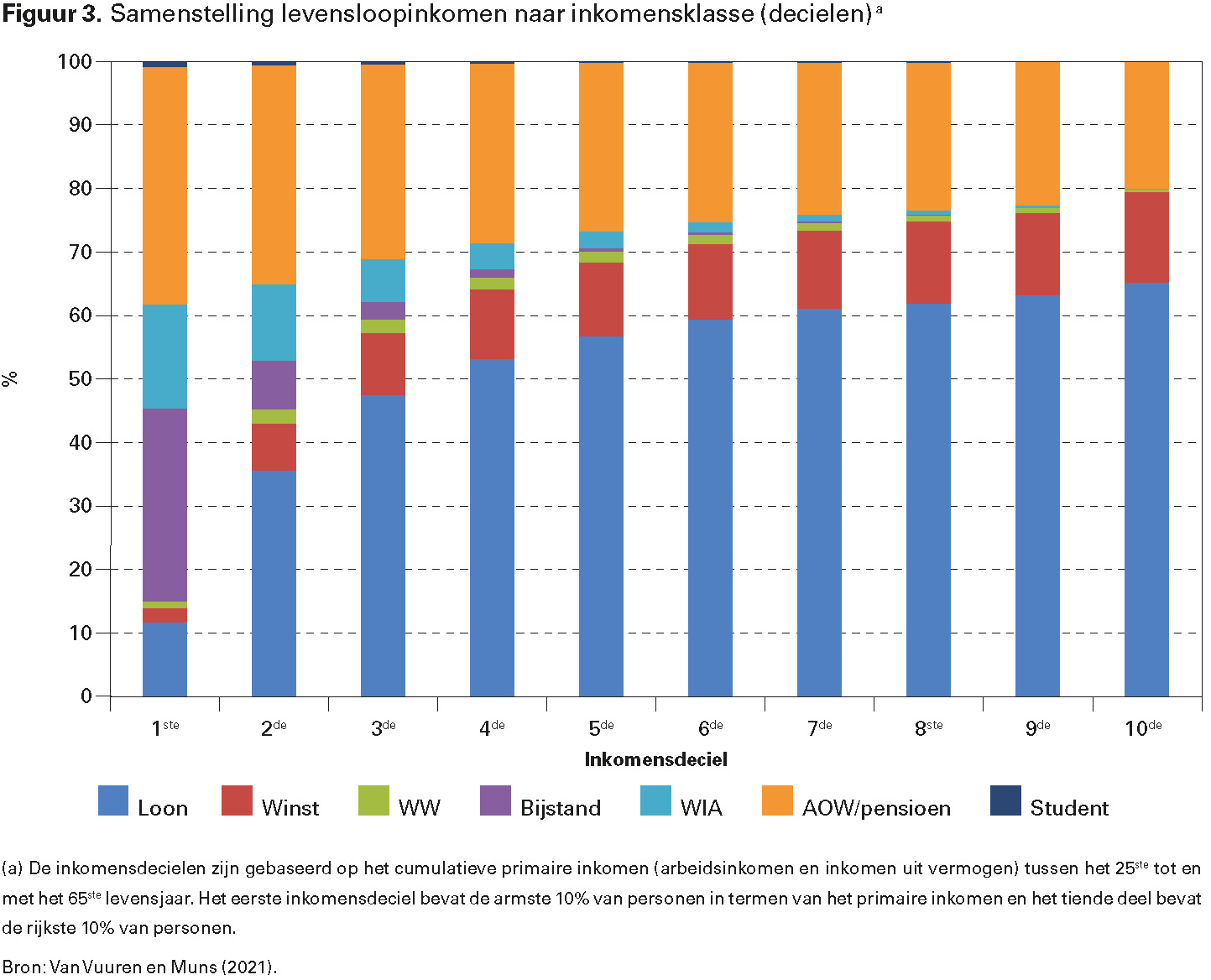

Bijstands- en WIA-uitkeringen komen grotendeels ten goede aan mensen met de laagste levensloopinkomens (zie figuur 3). Dat duidt erop dat de bijstand en de WIA naast een verzekeringsfunctie – tegen respectievelijk armoede en het verlies aan inkomen door arbeidsongeschiktheid – ook een inkomens herverdelende functie hebben. Het gebruik van zowel de bijstand als de WIA is sterk geconcentreerd bij een beperkte groep. Zo’n 80 procent van de mensen is gedurende de levensloop in geen enkel jaar afhankelijk van de bijstand; en voor 75 procent van de mensen geldt dit voor de WIA. De mensen die afhankelijk zijn van deze regelingen, zijn dat vaak voor een langere periode. Maar ook de AOW is relatief belangrijk voor de laagste inkomens. Voor de armste 10 procent van de bevolking maken de AOW en aanvullend pensioen bijna 40 procent uit van het levensloopinkomen. Dit is bijna het dubbele van het aandeel voor de hoogste inkomens. Omdat de mensen met de laagste inkomens in de regel relatief korter leven en weinig aanvullend pensioen ontvangen, herverdeelt de AOW in feite nog effectiever dan de figuur suggereert.

De WW heeft weinig invloed op de inkomensverdeling. Ook middeninkomens en zelfs hogere inkomens profiteren van deze socialezekerheidsregeling. Van de twee kernfuncties van de sociale zekerheid – verzekeren en herverdelen – legt de WW dus stevig de nadruk op de eerste functie. Deze sociale verzekering wordt gebruikt voor het tijdelijk opvangen van inkomensverlies en niet meer dan dat. Een relatief groot deel van de bevolking, bijna 40 procent, krijgt ooit gedurende de levensloop te maken met de WW. Dat is vrijwel het dubbele als bij de bijstand en de WIA. Daarbij is bijna iedereen slechts voor een korte periode afhankelijk van de WW. Het aantal mensen dat gedurende de levensloop langer dan vijf jaar een WW-uitkering als belangrijkste inkomensbron heeft is beperkt.

Sociale zekerheid vermindert inkomensongelijkheid

De resultaten laten zien dat de Nederlandse sociale zekerheidsinstituties effectief bijdragen aan een meer gelijke inkomensverdeling. De inkomens van vrouwen, ouderen en mensen met een laag inkomen worden opgekrikt via de verschillende socialezekerheidsregelingen. In het bijzonder speelt de AOW een belangrijke rol, maar ook de WIA en bijstand beperken de inkomensongelijkheid. Ondanks hun toegenomen arbeidsparticipatie zijn vrouwen voor hun levensonderhoud vaker afhankelijk van de sociale zekerheid dan mannen. De bijstand, WIA, AOW en het nabestaandenpensioen zijn voor vrouwen vaker de belangrijkste inkomensbron dan voor mannen.

Over de levensloop bezien zijn de bijstand en WIA effectieve instrumenten om inkomen van rijk naar arm te herverdelen. De afhankelijkheid van deze socialezekerheidsregelingen is sterk geconcentreerd bij een deel van de bevolking, dat daar in de regel bovendien voor langere tijd afhankelijk van is. De WW heeft meer het karakter van een pure verzekering. Verreweg de meeste mensen zijn er niet langdurig van afhankelijk, maar doen er alleen bij het wegvallen van inkomen wegens baanverlies kortstondig beroep op. De WW wordt ook relatief vaak aan midden- en hogere inkomens uitgekeerd. Dit in tegenstelling tot de bijstand en WIA, die veelal terecht komen bij mensen met de laagste levensloopinkomens.

Een aspect dat niet in deze analyse is betrokken betreft de rol van financieel vermogen. Naarmate mensen meer sparen en eigen buffers opbouwen hebben zij minder verzekering nodig. De rol van vermogen in relatie tot de sociale zekerheid is daarmee onderbelicht. De vermogens zijn namelijk aanzienlijk schever verdeeld dan inkomens. Juist vanuit het levensloopperspectief zou je het vermogen meer centraal kunnen stellen, zowel vanuit het verzekerings- als het herverdelingsmotief. Vermogenden hebben immers minder verzekering nodig om inkomensschokken op te vangen. Voor de Nederlandse situatie is dit echter moeilijker omdat een groot deel van het ‘vermogen’ van burgers opgesloten zit in aanvullende pensioenregelingen. Dergelijke vermogen is niet vrijelijk beschikbaar en is daarmee niet hetzelfde als privévermogen waarop mensen kunnen terugvallen als het tegenzit.

* Dit artikel is grotendeels gebaseerd op Van Vuuren en Muns (2021) waar meer informatie wordt geboden over de methode en uitkomsten van de hier beschreven analyses.

Sander Muns, Tilburg University, e-mail: S.Muns@tilburguniversity.edu

Daniël van Vuuren, Tilburg University en Stichting Economisch Onderzoek (SEO), e-mail: d.vanvuuren@seo.nl

Literatuur

- Bowlus, A. en J. Robin (2012), An international comparison of lifetime inequality: How continental Europe resembles North America. Journal of the European Economic Association, 10 (6), pp. 1236-1262.

- Caminada, K., K. Goudswaard en J. Been (2017), Neemt de inkomensongelijkheid in Nederland toe? In: K. Chkalova, J. van Genabeek, J. Sanders en W. Smits (red.), Dynamiek op de Nederlandse arbeidsmarkt. De focus op ongelijkheid. Den Haag: CBS/TNO, pp. 85-100.

- CBS (2019), Ongelijkheid in inkomen en vermogen, Statistische Trends. Den Haag: Centraal Bureau voor de Statistiek.

- Muns, S. en D. van Vuuren (2021), De AOW nivelleert sterk doordat vooral hoge inkomens haar financieren. Economisch Statistische Berichten, 106 (4795), pp. 153-155.

- Vuuren, D. van en S. Muns (2021), Een levensloopperspectief op de sociale zekerheid. In: E. Hirsch Ballin, T. Jaspers, A. Kotters en H. Vinke (red.), De toekomst van de sociale zekerheid: De menselijke maat in een solidaire samenleving. Den Haag: Boom Juridisch, pp. 349-364.

- Waaijers, R. en M. Lever (2013), Inkomen en netto profijt van sociale zekerheid gedurende de levensloop. CPB Achtergronddocument, Den Haag: CPB.